Tổng hợp thị trường thép cuộn và thép xanh châu Âu: Giá thép cuộn Tây Bắc Âu tăng bất chấp mùa thấp điểm

Các mức chào bán chắc chắn hơn từ các nhà máy đã khiến giá thép cuộn Tây Bắc Âu tăng mạnh trong tuần kết thúc ngày 8/8, sau vòng tăng giá mới nhất của thị trường, đưa giá giao dịch quay lại mức chưa từng thấy kể từ đầu tháng 6.

12/08/2025 12:45

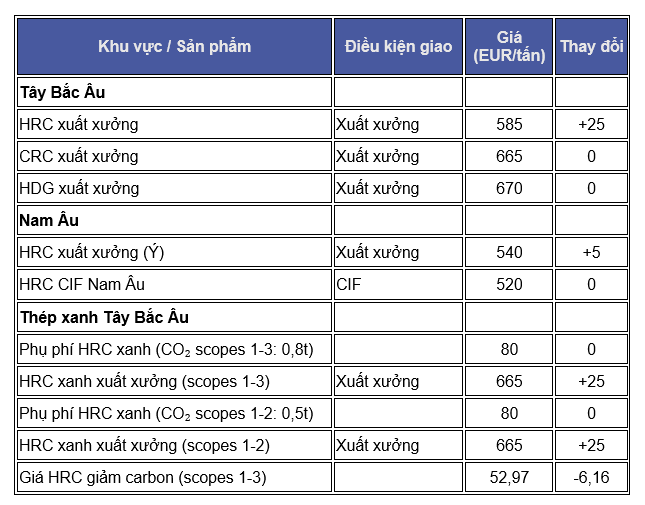

Nguồn tin từ McCloskey trong chuỗi cung ứng thép cho biết các giao dịch thép cuộn cán nóng (HRC) đạt 580-590 EUR/tấn xuất xưởng hoặc giao tại Tây Bắc Âu vào cuối tuần - một tín hiệu tích cực cho thị trường nội địa vốn đang chịu áp lực kép từ nhu cầu thấp và nhập khẩu gia tăng mạnh.

Mặc dù kỳ nghỉ hè đang diễn ra khiến khối lượng giao dịch lớn khó xuất hiện trong vài tuần tới, nhưng các giao dịch ở mức giá cao hơn sẽ củng cố nỗ lực của các nhà máy nhằm đưa giá vượt các ngưỡng “giới hạn đỏ” trong nửa cuối năm 2025, đồng thời chuẩn bị cho đợt tái tích trữ vào tháng 9.

Tại Nam Âu - nơi áp lực nhập khẩu thường cao hơn - thị trường không ghi nhận mức tăng như ở miền Bắc, chỉ tăng nhẹ lên 530-540 EUR/tấn xuất xưởng. Người mua gần như vắng bóng, tận hưởng kỳ nghỉ và tỏ ra ít quan tâm đến mức chào bán HRC 570-580 EUR/tấn xuất xưởng hoặc giao hàng.

Nguồn cung nhập khẩu được báo cáo với các mức chào: 500 EUR/tấn CIF Ý từ Indonesia; 520 EUR/tấn CFR từ Ấn Độ; 530-540 EUR/tấn CFR từ Algeria; 530-540 EUR/tấn CFR (bao gồm thuế) từ Thổ Nhĩ Kỳ.

Các nhà sản xuất và nhà phân phối đều nhận thấy tồn kho cao trên toàn thị trường châu Âu. Tuy nhiên, một số cho rằng việc cải thiện doanh số từ người tiêu dùng cuối cho giao hàng quý 1/2026 sẽ đòi hỏi tái tích trữ đáng kể hơn hoặc ít nhất giảm hàng tồn với tốc độ hỗ trợ thanh khoản thị trường.

Bất kỳ sự cải thiện nào về nhu cầu cũng sẽ song hành với việc giảm sức hấp dẫn của hàng nhập khẩu, khi tâm lý thị trường trở nên lạc quan hơn cho phần còn lại của năm. Thời gian giao hàng của hàng nhập khẩu đang tiến sát mốc phát sinh nghĩa vụ thuế theo Cơ chế điều chỉnh biên giới carbon (CBAM), cùng với tin đồn về việc thay thế sớm biện pháp phòng vệ thép của EU, làm tăng rủi ro cho nhiều nhà nhập khẩu châu Âu.

Tuy nhiên, mặc dù tin đồn về việc thay thế sớm các biện pháp phòng vệ được thúc đẩy bởi chiến dịch của hiệp hội thép Eurofer, nhưng chưa có thông tin xác nhận hoặc dấu hiệu rõ ràng từ giới chức EU, khiến một số người nghi ngờ về tính khả thi.

“Giữa năm 2026 - khi biện pháp hiện tại hết hiệu lực - là mốc thực tế hơn cho việc thay thế,” một nguồn tin từ nhà máy nhận định. “Tôi không nghĩ Ủy ban có đủ thời gian để hoàn tất mọi thứ cho tháng 1.”

Dù vậy, chỉ riêng câu chuyện này cũng đủ để phần nào khiến các nhà nhập khẩu dè dặt với các thương vụ thép quốc tế, đặc biệt là các công ty thương mại lớn từng chịu ảnh hưởng khi Anh điều chỉnh phòng vệ thép với hiệu lực gần như ngay lập tức hồi tháng 6.

Thép xanh

Thị trường thép xanh đang khá im ắng trong mùa hè, với chỉ số giảm carbon của McCloskey - tính dựa trên tất cả các khoản phụ phí thép HRC xanh khảo sát - hiện ở mức thấp nhất kể từ tháng 4, đạt 52,97 EUR/tấn.

Các mức phụ phí từ kênh phân phối vẫn dao động trong khoảng 70-100 EUR/tấn, nhưng nhiều nguồn tin cho rằng mức cao nhất của khoảng này khá lạc quan trong bối cảnh nhu cầu thép xanh hiện tại đang trầm lắng.

Bảng giá thép cuộn & thép xanh châu Âu

Th.S