Thép thế giới tháng 5/2026: Sản lượng toàn cầu tiếp tục điều chỉnh, Việt Nam nổi bật với mức tăng trưởng cao nhất trong Top 10 quốc gia sản xuất thép

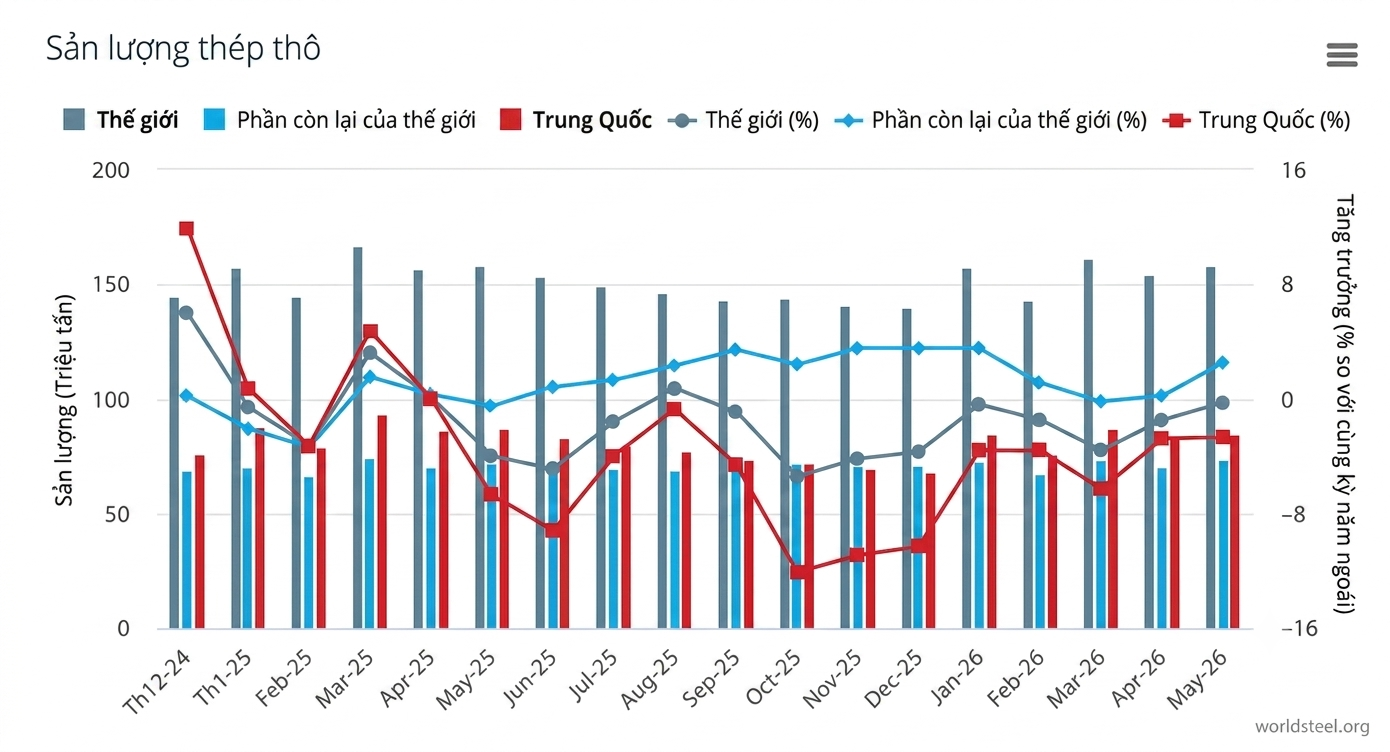

Việt Nam, Sản lượng thép thô tháng 5 đạt 2,6 triệu tấn, tăng 27,2%, cao nhất trong nhóm 10 quốc gia sản xuất thép lớn nhất thế giới. Tính chung 5 tháng đầu năm 2026, sản lượng thép thô thế giới đạt 773,1 triệu tấn, giảm 1,5% so với cùng kỳ năm 2025.

24/06/2026 23:06

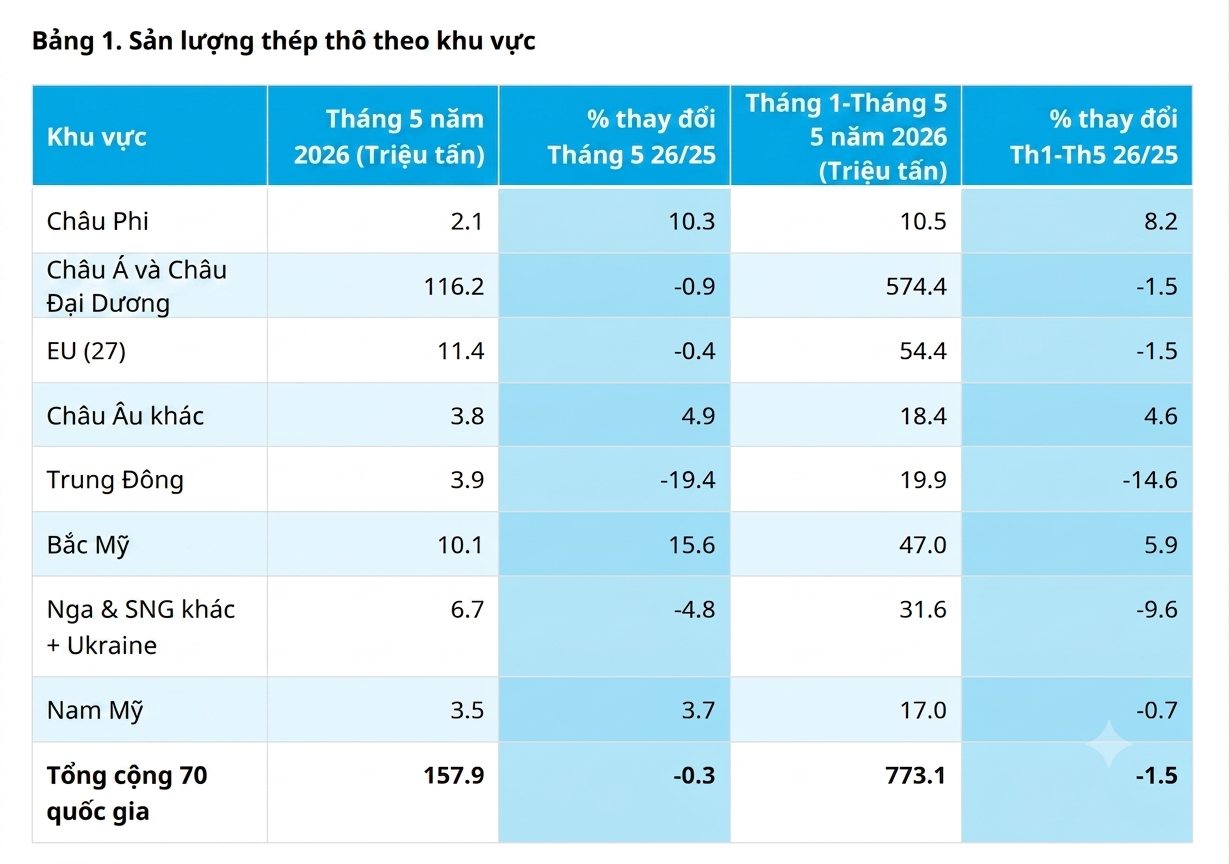

Theo số liệu vừa được Hiệp hội Thép Thế giới (worldsteel) công bố, sản lượng thép thô của 70 quốc gia và vùng lãnh thổ trong tháng 5/2026 đạt 157,9 triệu tấn, giảm nhẹ 0,3% so với cùng kỳ năm trước. Đây là tháng thứ nhiều liên tiếp sản lượng thép toàn cầu duy trì xu hướng đi ngang hoặc suy giảm nhẹ, phản ánh quá trình điều chỉnh cung - cầu đang diễn ra trên phạm vi toàn cầu trong bối cảnh nhu cầu tiêu thụ phục hồi chưa đồng đều, các rào cản thương mại gia tăng và quá trình chuyển đổi sang sản xuất thép phát thải carbon thấp ngày càng được thúc đẩy.

Tính chung 5 tháng đầu năm 2026, sản lượng thép thô thế giới đạt 773,1 triệu tấn, giảm 1,5% so với cùng kỳ năm 2025.

Tính chung 5 tháng đầu năm 2026, sản lượng thép thô thế giới đạt 773,1 triệu tấn, giảm 1,5% so với cùng kỳ năm 2025.

Nguồn cung toàn cầu tiếp tục tái cân bằng

Điểm đáng chú ý nhất của báo cáo tháng 5 là nguồn cung thép toàn cầu đang dịch chuyển theo hướng tái cân bằng, thay vì tăng trưởng mạnh như giai đoạn hậu đại dịch.

Ba xu hướng nổi bật đang diễn ra gồm:

- Trung Quốc tiếp tục chủ động kiểm soát sản lượng nhằm giảm phát thải và xử lý tình trạng dư cung.

- Các nền kinh tế phát triển vẫn chưa phục hồi hoàn toàn nhu cầu thép, đặc biệt là khu vực EU.

- Một số quốc gia mới nổi như Việt Nam, Ấn Độ và Thổ Nhĩ Kỳ đang nổi lên như những động lực tăng trưởng mới của ngành thép thế giới.

Theo worldsteel, Châu Á và Châu Đại Dương vẫn chiếm khoảng 74% tổng sản lượng thép toàn cầu, tuy nhiên sản lượng khu vực giảm 0,9%, chủ yếu do sự suy giảm tại Trung Quốc.

Trong khi đó, Bắc Mỹ tăng tới 15,6%, phản ánh hiệu quả từ các chương trình đầu tư hạ tầng và chính sách khuyến khích sản xuất trong nước.

EU tiếp tục giảm 0,4%, cho thấy ngành thép châu Âu vẫn chịu áp lực từ chi phí sản xuất, giá điện, nhu cầu công nghiệp yếu và quá trình đầu tư cho thép xanh.

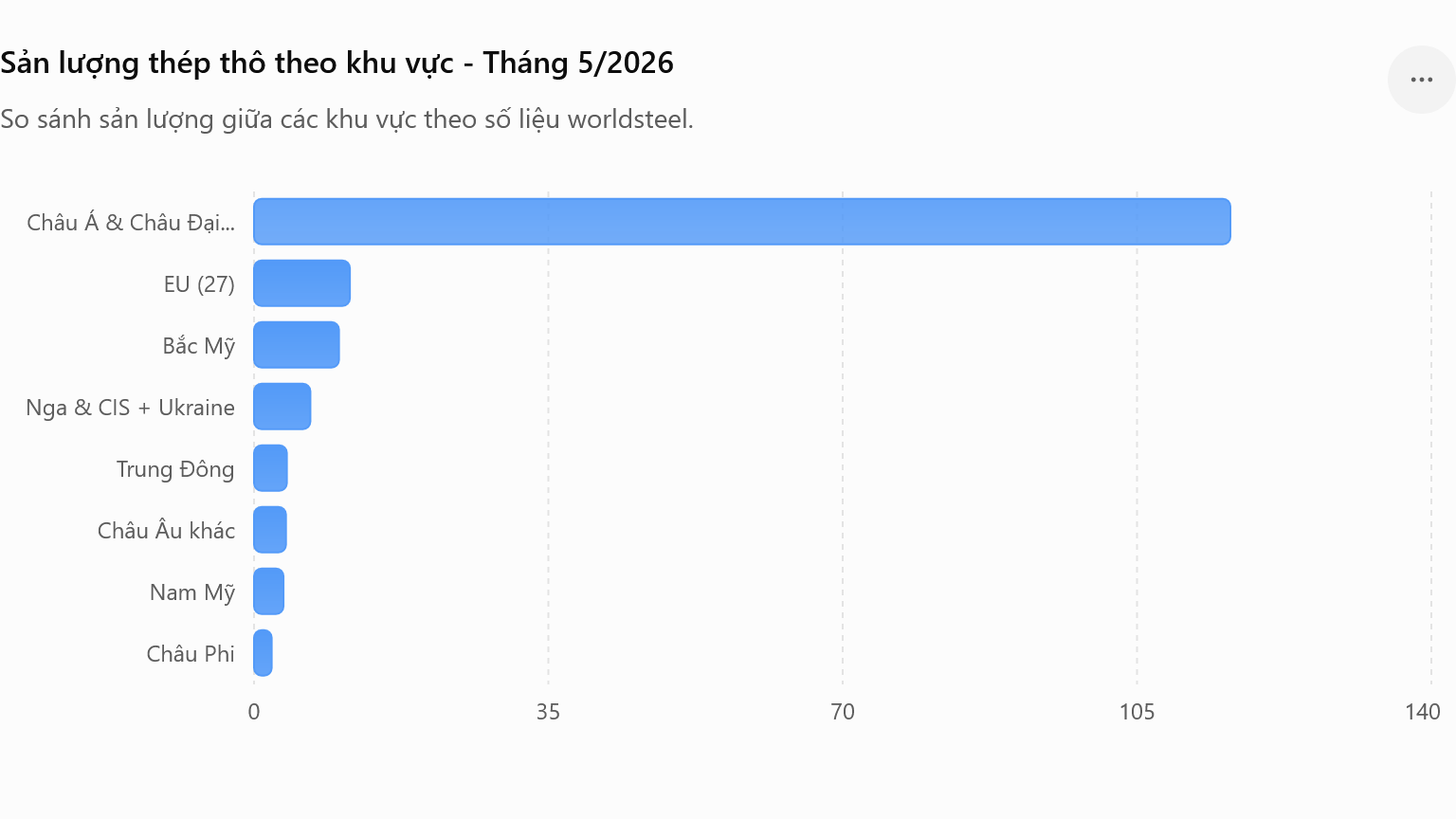

Cơ cấu sản lượng thép theo khu vực

Sản lượng thép thô theo khu vực - Tháng 5/2026

So sánh sản lượng giữa các khu vực theo số liệu worldsteel.

70 quốc gia và vùng lãnh thổ có số liệu trong bảng thống kê này chiếm khoảng 98% tổng sản lượng thép thô của thế giới trong năm 2025.

70 quốc gia và vùng lãnh thổ có số liệu trong bảng thống kê này chiếm khoảng 98% tổng sản lượng thép thô của thế giới trong năm 2025.

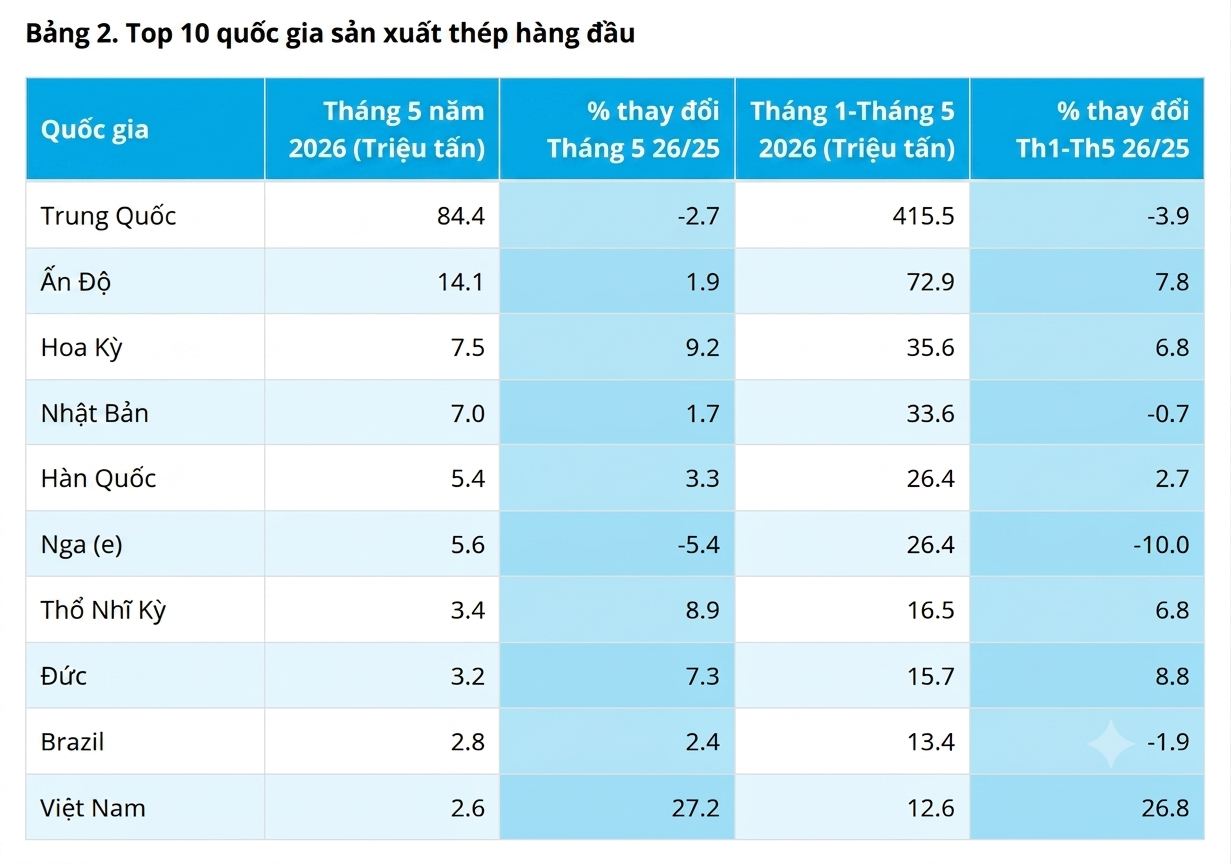

Trung Quốc tiếp tục định hình thị trường thép thế giới

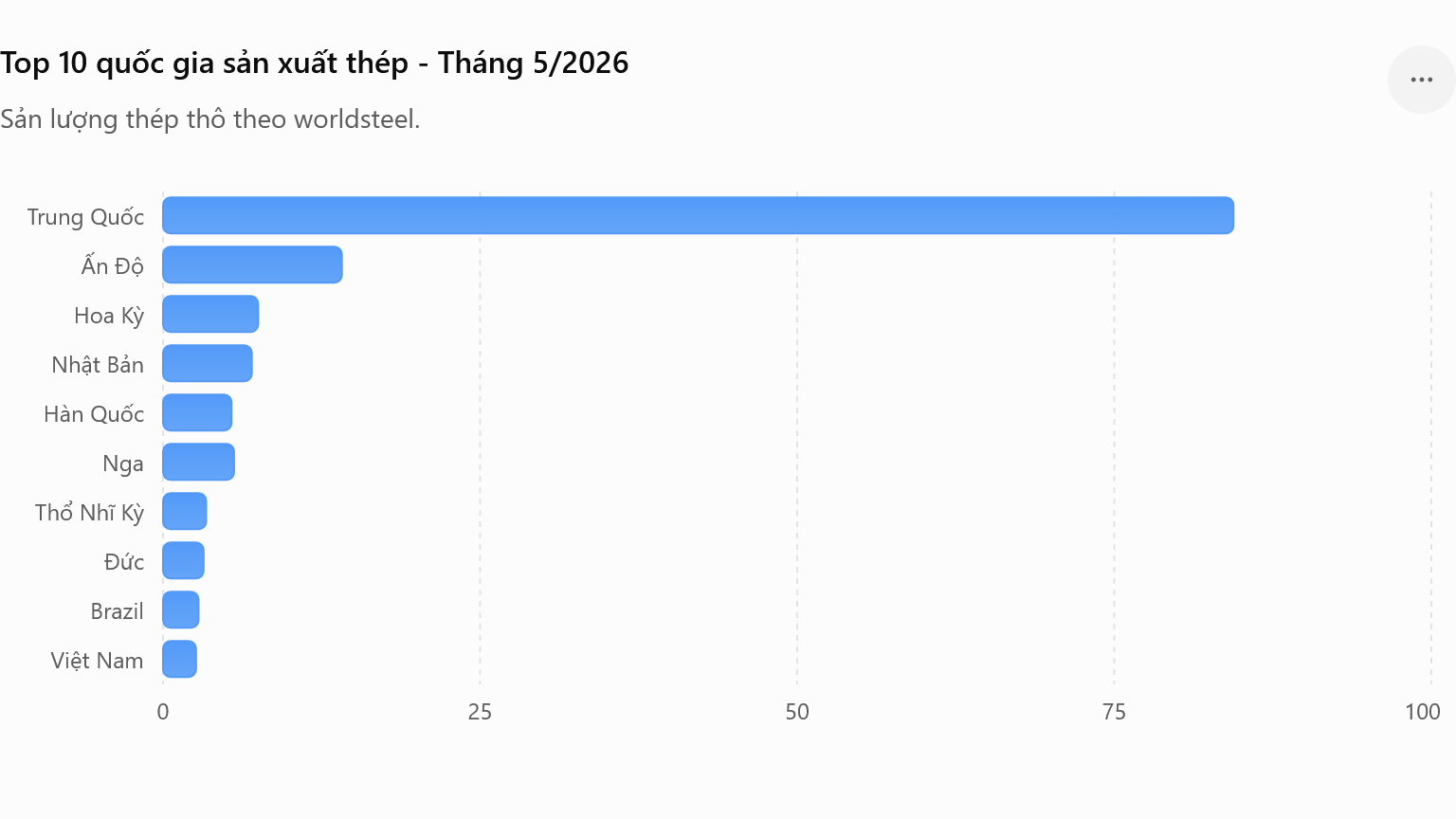

Mặc dù sản lượng giảm 2,7%, Trung Quốc vẫn sản xuất 84,4 triệu tấn, tương đương hơn 53% sản lượng thép toàn cầu trong tháng 5.

Điều này cho thấy mọi thay đổi về chính sách sản xuất, bất động sản, đầu tư hạ tầng hay xuất khẩu của Trung Quốc đều tiếp tục có ảnh hưởng trực tiếp đến giá thép và dòng chảy thương mại quốc tế.

Việc Trung Quốc duy trì chính sách kiểm soát sản lượng không chỉ phục vụ mục tiêu giảm phát thải carbon mà còn góp phần hạn chế tình trạng dư cung trên thị trường. Tuy nhiên, trong điều kiện nhu cầu nội địa còn yếu, áp lực xuất khẩu thép của Trung Quốc dự kiến vẫn sẽ ở mức cao, làm gia tăng cạnh tranh tại các thị trường Đông Nam Á, Trung Đông, châu Phi và Mỹ Latinh.

Việt Nam tăng trưởng mạnh nhất trong Top 10 thế giới

Điểm sáng nổi bật nhất của báo cáo tháng này là Việt Nam.

Sản lượng thép thô tháng 5 đạt 2,6 triệu tấn, tăng 27,2%, cao nhất trong nhóm 10 quốc gia sản xuất thép lớn nhất thế giới.

Lũy kế 5 tháng đạt 12,6 triệu tấn, tăng 26,8%.

Top 10 quốc gia sản xuất thép

Top 10 quốc gia sản xuất thép - Tháng 5/2026

Sản lượng thép thô theo worldsteel.

e - ước tính. Thứ hạng của 10 quốc gia sản xuất thép lớn nhất được xác định dựa trên tổng sản lượng lũy kế từ đầu năm đến thời điểm báo cáo.

e - ước tính. Thứ hạng của 10 quốc gia sản xuất thép lớn nhất được xác định dựa trên tổng sản lượng lũy kế từ đầu năm đến thời điểm báo cáo.

Sự phục hồi của Việt Nam đến từ nhiều yếu tố:

- Giải ngân đầu tư công duy trì ở mức cao.

- Nhu cầu xây dựng dân dụng và công nghiệp cải thiện.

- Các dự án hạ tầng trọng điểm tiếp tục được triển khai.

- Công suất của nhiều doanh nghiệp thép lớn được khôi phục.

- Xuất khẩu duy trì khả năng cạnh tranh tại nhiều thị trường.

Đối với các doanh nghiệp sản xuất thép Việt Nam, xu hướng này mở ra cơ hội nâng cao sản lượng, tối ưu công suất lò luyện, cải thiện hiệu quả sản xuất và gia tăng doanh thu từ cả thị trường nội địa và xuất khẩu. Tuy nhiên, mức tăng sản lượng cần đi cùng với nâng cao chất lượng, giảm chi phí năng lượng và cải thiện năng suất để tránh rủi ro cạnh tranh về giá.

Góc nhìn đối với doanh nghiệp Thép Việt Nam

Đối với các doanh nghiệp Thép Việt Nam, báo cáo của worldsteel cho thấy một số vấn đề cần đặc biệt quan tâm:

- Cơ hội mở rộng thị phần nội địa: Khi đầu tư công tiếp tục được đẩy mạnh và nhu cầu xây dựng có dấu hiệu phục hồi, các doanh nghiệp cần tận dụng lợi thế về mạng lưới phân phối, thương hiệu và chất lượng sản phẩm để gia tăng thị phần.

- Áp lực cạnh tranh từ thép nhập khẩu: Trong bối cảnh nhu cầu nội địa của Trung Quốc còn yếu, lượng thép xuất khẩu của nước này có thể tiếp tục ở mức cao, tạo áp lực lên giá bán và biên lợi nhuận của doanh nghiệp trong nước.

- Yêu cầu chuyển đổi xanh: Việc đầu tư công nghệ tiết kiệm năng lượng, sử dụng nguyên liệu tái chế, tăng tỷ lệ điện sạch và xây dựng hệ thống kiểm kê phát thải sẽ trở thành yếu tố quyết định khả năng cạnh tranh trong trung và dài hạn.

- Đáp ứng các tiêu chuẩn quốc tế: Các doanh nghiệp cần đẩy nhanh việc xây dựng cơ sở dữ liệu phát thải, hệ thống MRV (đo lường, báo cáo và thẩm tra), truy xuất nguồn gốc và công bố thông tin ESG để đáp ứng yêu cầu ngày càng khắt khe của các thị trường xuất khẩu.

CBAM: Thách thức nhưng cũng là động lực tái cấu trúc

Việc EU triển khai đầy đủ CBAM từ năm 2026 đánh dấu sự thay đổi căn bản trong cạnh tranh của ngành thép toàn cầu. Lợi thế về chi phí lao động hay quy mô sản xuất sẽ dần nhường chỗ cho lợi thế về cường độ phát thải carbon, hiệu quả năng lượng và năng lực quản trị dữ liệu phát thải.

Đối với doanh nghiệp sản xuất thép Việt Nam, đây không chỉ là yêu cầu tuân thủ mà còn là cơ hội để tái cấu trúc hoạt động sản xuất theo hướng hiện đại, nâng cao giá trị gia tăng và tiếp cận các phân khúc thị trường có yêu cầu cao.

Trong những tháng cuối năm 2026, thị trường thép toàn cầu được dự báo tiếp tục diễn biến theo xu hướng phân hóa. Cạnh tranh sẽ ngày càng gay gắt dưới tác động đồng thời của chính sách bảo hộ thương mại, chuyển đổi xanh và biến động địa chính trị. Trong bối cảnh đó, việc Việt Nam duy trì tốc độ tăng trưởng sản lượng cao nhất trong nhóm các quốc gia sản xuất thép hàng đầu là tín hiệu tích cực, song để chuyển hóa thành tăng trưởng bền vững, ngành thép cần tiếp tục nâng cao năng lực cạnh tranh, đẩy mạnh đổi mới công nghệ, tối ưu hóa chi phí sản xuất và chủ động thích ứng với các tiêu chuẩn quốc tế mới về phát thải carbon và phát triển bền vững.