Hiệp hội Thép Thế giới điều chỉnh dự báo nhu cầu thép năm 2023 xuống mức tăng trưởng dưới 2%

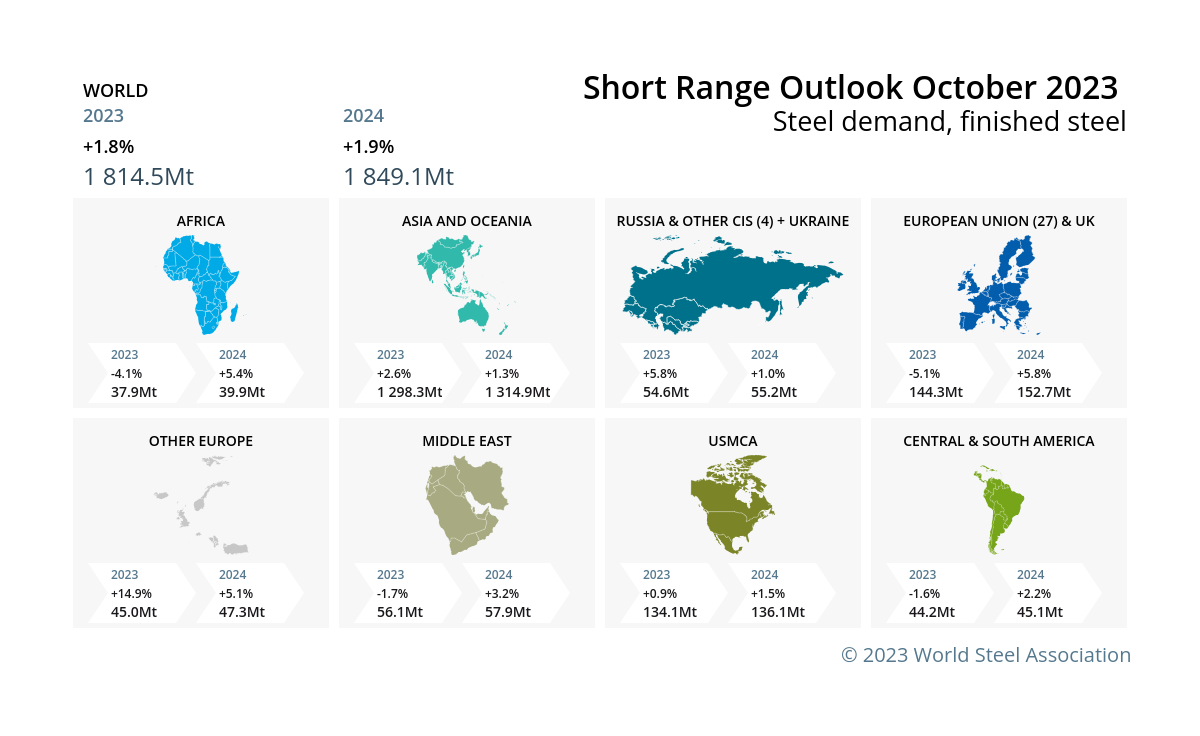

Trong dự báo mới nhất ngày 17/10/2023, Hiệp hội Thép Thế giới (WSA) đã cắt giảm dự báo tăng trưởng nhu cầu thép vào năm 2023 thêm 0,5 điểm phần trăm xuống 1,8%, cho biết triển vọng kinh tế toàn cầu đã xấu đi, nhưng lại nâng dự báo cho năm 2024 thêm 0,2 điểm phần trăm lên 1,9% so với dự báo hồi tháng 04 năm nay.

18/10/2023 16:34

Nhu cầu thép toàn cầu được dự báo đạt tổng cộng 1,81 tỷ tấn vào năm 2023 và tăng lên 1,85 tỷ tấn vào năm 2024, trong khi đó, nhu cầu thép năm 2022 đã giảm 3,3% so với năm 2021.

Nguyên nhân dự báo được điều chỉnh là do tác động của lạm phát và lãi suất cao. Mặc dù lạm phát đã ổn định hơn và chu kỳ thắt chặt tiền tệ có xu hướng kết thúc vào năm tới, nhưng cuộc chiến với lạm phát vẫn chưa kết thúc và có thể tái bùng phát do các yếu tố như thị trường việc làm thắt chặt và giá dầu tăng.

Chủ tịch Ủy ban Kinh tế thế giới Maximo Vedoya cho biết kể từ nửa cuối năm 2022, “hoạt động của các ngành sử dụng thép đã giảm mạnh ở hầu hết các lĩnh vực và khu vực do đầu tư và tiêu dùng suy yếu”.

Tình trạng đó tiếp tục kéo dài sang năm 2023, đặc biệt ảnh hưởng đến EU và Mỹ. Xem xét tác động chậm trễ của chính sách tiền tệ thắt chặt, năm 2024 sẽ chứng kiến sự phục hồi nhu cầu thép chậm ở các nền kinh tế tiên tiến. Cũng theo ông Vedoya, các nền kinh tế mới nổi dự kiến sẽ tăng trưởng nhanh hơn, nhưng hiệu quả hoạt động tiếp tục có sự khác biệt, và các nền kinh tế này ở châu Á sẽ có khả năng phục hồi cao hơn.

Một nguyên nhân khác khiến triển vọng ngắn hạn trở nên không rõ ràng là các xung đột và bất ổn trong khu vực như căng thẳng giữa Nga và Ukraine, cũng như tình hình ở Israel và các nơi khác. Những điều này đã góp phần khiến giá dầu tăng và dẫn đến sự bất ổn về địa kinh tế, đây đều là những rủi ro có thể dẫn đến suy thoái.

WSA cho biết, lãi suất và chi phí cao đã ảnh hưởng tiêu cực đến ngành xây dựng, đặc biệt là lĩnh vực nhà dân dụng và sản xuất hàng tiêu dùng. Đầu tư cơ sở hạ tầng đang cho thấy động lực tích cực ở nhiều khu vực, ngay cả ở các nền kinh tế tiên tiến, phản ánh hiệu quả của các nỗ lực khử cacbon và đang giảm bớt tác động tiêu cực của chi phí sinh hoạt và sản xuất ở một mức độ nào đó.

Ngoài ra, bất chấp sự suy yếu chung của ngành sản xuất, sự phục hồi trong sản xuất ô tô vẫn tiếp tục diễn ra vào năm 2023, nhờ các đơn hàng tồn đọng và việc các nút thắt trong chuỗi cung ứng được nới lỏng, cho phép tăng trưởng cao ở nhiều khu vực. Tuy nhiên, tăng trưởng sẽ chậm lại vào năm 2024.

Khối ASEAN(5)

Nhu cầu thép của khối ASEAN(5) (Gồm các nước Indonesia, Malaysia, Philippines, Thái Lan, và Việt Nam) sẽ được thúc đẩy bởi nhu cầu trong nước và đầu tư cơ sở hạ tầng, bất chấp việc lạm phát và các điều kiện bên ngoài xấu đi. Tuy nhiên, hoạt động xuất khẩu của khu vực này đã chậm lại đáng kể và đang làm giảm hiệu suất sản xuất.

Sau khi nhu cầu năm 2022 giảm 0,2% so với năm 2021, nhu cầu thép của ASEAN dự kiến sẽ tăng 3,8% vào năm 2023, giảm từ mức 6,2% trong dự báo hồi tháng 4, và sau đó tăng 5,2% vào năm 2024, thấp hơn mức 5,7% trước đó.

Trung Quốc

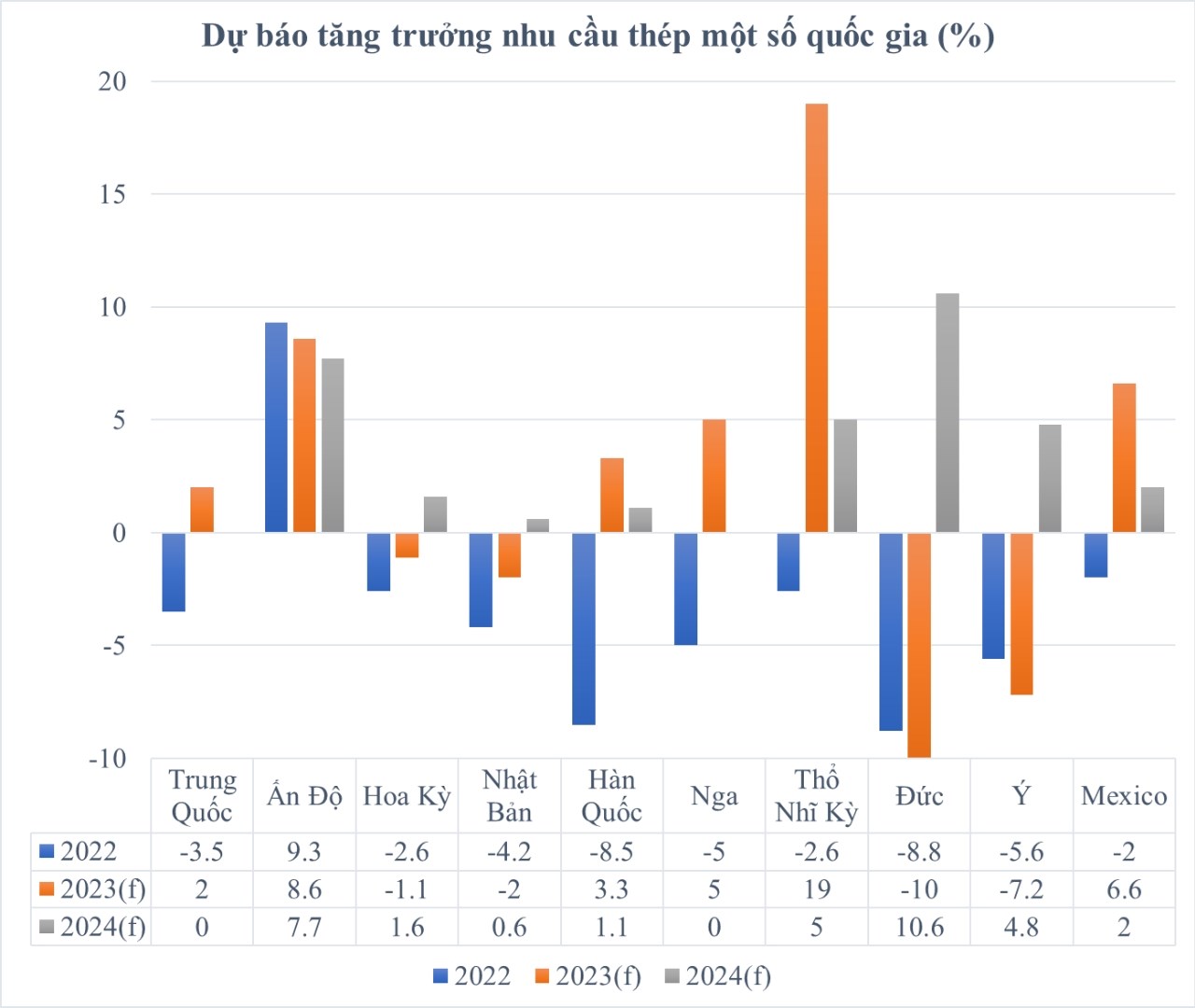

Nền kinh tế Trung Quốc đang trong quá trình chuyển đổi cơ cấu mang lại nhiều biến động và không chắc chắn: triển vọng năm 2024 của Trung Quốc sẽ phụ thuộc vào định hướng chính sách nhằm giải quyết những khó khăn kinh tế.

Tình trạng suy thoái trên thị trường bất động sản Trung Quốc tiếp tục kéo dài đến năm 2023 với các chỉ số bất động sản quan trọng như doanh số bán đất, doanh số bán nhà và khởi công xây dựng mới tiếp tục có xu hướng giảm. Sự sụt giảm số lượng dự án khởi công mới trong giai đoạn 2021-22 sẽ tiếp tục hạn chế nhu cầu thép cho đến năm 2024.

Chính phủ Trung Quốc đã thực hiện các biện pháp để thúc đẩy xây dựng kể từ tháng 7/2023 và đầu tư cơ sở hạ tầng được hưởng lợi nhiều nhất. Biện pháp kích thích này có thể ổn định thị trường bất động sản Trung Quốc vào một thời điểm nào đó trong năm nay và giúp nhu cầu thép của nước này tăng trưởng vừa phải, tối đa 2%.

Triển vọng năm 2024 của quốc gia này vẫn không chắc chắn do thị trường bất động sản và xuất khẩu suy giảm sẽ tiếp tục gây áp lực, đặc biệt nếu không được bù đắp bằng những nỗ lực hơn nữa từ chính phủ.

Trung Đặng (nguồn: worldsteel.org)