Nhu cầu thép toàn cầu tăng trưởng 0,3% năm 2026 và tăng tốc 2,2% năm 2027

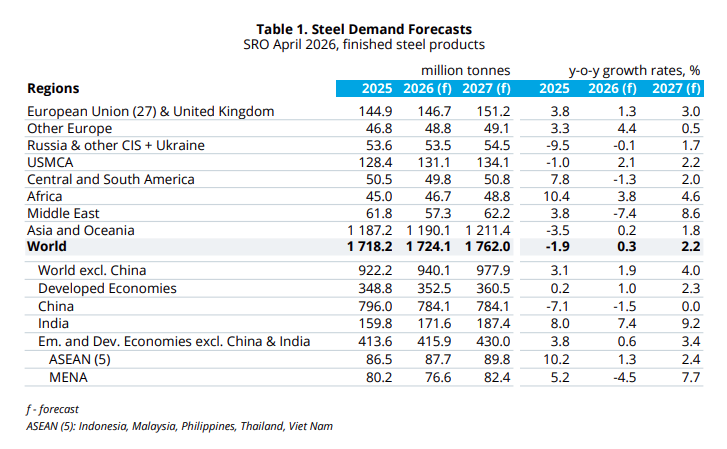

Hiệp hội Thép Thế giới (World Steel Association) vừa công bố báo cáo Triển vọng Ngắn hạn (SRO) về nhu cầu thép toàn cầu cho giai đoạn 2026 - 2027. Theo đó, nhu cầu thép toàn cầu năm 2026 được dự báo đạt 1.724 triệu tấn, tăng 0,3% trước khi tăng tốc lên 2,2% năm 2027, đạt 1.762 triệu tấn.

15/04/2026 15:48

Ngày 14/4/2026, Hiệp hội Thép Thế giới (World Steel Association) công bố báo cáo Triển vọng Ngắn hạn (SRO) về nhu cầu thép toàn cầu cho giai đoạn 2026 - 2027. Theo đó, nhu cầu thép toàn cầu năm 2026 được dự báo đạt 1.724 triệu tấn, tăng 0,3% trước khi tăng tốc lên 2,2% năm 2027, đạt 1.762 triệu tấn.

Nguồn: Hiệp hội Thép Thế giới (WSA)

Thị trường hiện đang chuyển sang quỹ đạo tăng trưởng khiêm tốn trong năm 2026 sang dự kiến tăng tốc rõ rệt hơn trong năm 2027. Sự phục hồi này được dẫn dắt bởi nhiều yếu tố khác nhau giữa các khu vực như:

+ Tốc độ suy giảm nhu cầu của Trung Quốc dự kiến sẽ thu hẹp lại trong năm 2026, trong khi đó các thị trường phát triển then chốt, đặc biệt là Ấn Độ, nhu cầu vẫn duy trì đà tăng tích cực.

+ Xung đột đang diễn ra tại Trung Đông sẽ khiến nhu cầu thép tại khu vực này sụt giảm mạnh trong năm 2026, dù trước đó được kỳ vọng sẽ tăng trưởng tốt.

+ Điểm đáng chú ý là triển vọng đảo chiều rõ nét tại các nền kinh tế phát triển sau một giai đoạn suy giảm kéo dài, tất cả các nền kinh tế phát triển lớn, bao gồm Liên minh châu Âu, Mỹ, Canada, Nhật Bản và Hàn Quốc được dự báo sẽ tăng trưởng dương trong năm 2027.

+ Nhu cầu thép toàn cầu (không bao gồm Trung Quốc) có thể tăng tốc lên mức 4,0% trong năm 2027 - một mức tăng trưởng hiếm thấy trong những năm gần đây.

Các dự báo được xây dựng trên dữ liệu đến giữa tháng 3/2026, với giả định xung đột Trung Đông được giải quyết vào tháng 6. Theo kịch bản này, nhu cầu thép tại phần lớn các nền kinh tế lớn vẫn duy trì khả năng chống chịu tốt; trong đó Mỹ, Trung Quốc và Ấn Độ ít chịu tác động lan tỏa trực tiếp, còn Liên minh châu Âu - dù phụ thuộc lớn vào năng lượng - đã cải thiện đáng kể khả năng thích ứng kể từ khủng hoảng Nga - Ukraine 2022. Tuy nhiên, nếu xung đột kéo dài qua quý II/2026, các điều chỉnh giảm đáng kể sẽ là cần thiết, đặc biệt đối với các khu vực nhạy cảm với năng lượng.

Nguồn: Hiệp hội Thép Thế giới (WSA)

Trung Quốc: Hướng tới sự ổn định chu kỳ

Năm 2026, mức suy giảm nhu cầu thép dự kiến thu hẹp còn -1,5% so với năm 2025 khi thị trường bất động sản dần chạm đáy; đầu tư cơ sở hạ tầng được kỳ vọng sẽ tăng nhẹ trong năm nay nhờ sự nỗ lực hỗ trợ của chính quyền địa phương nhằm thúc đẩy tăng trưởng GDP; nhu cầu thép của các ngành sản xuất sẽ duy trì mức tăng trưởng vừa phải nhờ xuất khẩu tiếp tục mở rộng.

Sang năm 2027, nhu cầu tiêu thụ thép được dự báo cơ bản sẽ đi ngang so với mức của năm 2026 khi quá trình tái cơ cấu lĩnh vực bất động sản phần lớn sẽ kết thúc vào năm 2027, qua đó giảm bớt áp lực tiêu cực đã thống trị ngành này từ năm 2021, đưa nhu cầu tiêu thụ thép của Trung Quốc chuyển sang một giai đoạn ổn định theo chu kỳ.

Nhóm các nền kinh tế đang phát triển (không bao gồm Trung Quốc):

Tăng trưởng nhu cầu thép được dự báo sẽ chậm lại ở mức 2,5% vào năm 2026, đây là một sự giảm tốc đáng kể so với mức tăng trưởng hàng năm khoảng 5% được ghi nhận trong những năm gần đây. Sự hạ nhiệt này chủ yếu đến từ sự sụt giảm mạnh tại Trung Đông - nơi xung đột khu vực đã đột ngột đảo ngược các kỳ vọng tăng trưởng trước đó và nhu cầu tiêu thụ thép tại các nền kinh tế ASEAN sẽ bình ổn trở lại khi hoạt động tích trữ lắng xuống. Tuy nhiên, triển vọng năm 2027 tích cực hơn với tăng trưởng dự kiến đạt 5,1% nhờ lực đẩy từ châu Á đang phát triển và châu Phi kết hợp với sự phục hồi dự kiến tại Trung Đông.

Ấn Độ: Đầu tàu tăng trưởng toàn cầu

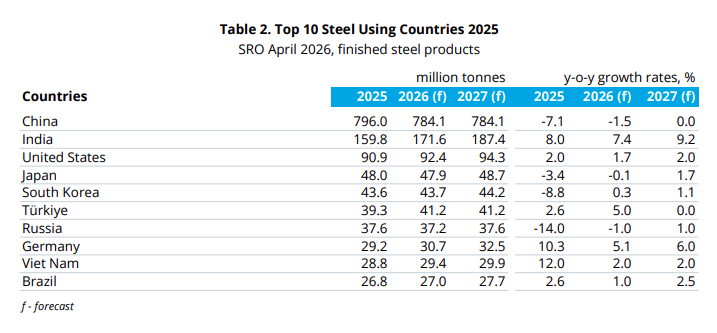

Ấn Độ tiếp tục duy trì vị thế là thị trường thép lớn có tốc độ tăng trưởng nhanh nhất thế giới với nhu cầu dự kiến tăng 7,4% năm 2026 và tăng tốc lên 9,2% năm 2027. Triển vọng tích cực này là nhờ sự tăng trưởng trên diện rộng ở tất cả các lĩnh vực tiêu thụ thép chủ chốt, trong đó chủ yếu bởi hoạt động xây dựng hạ tầng quy mô lớn, ngành ô tô đang phát triển mạnh mẽ do nhu cầu vận tải tăng cao. Ngoài ra, việc mở rộng mạng lưới đường sắt và sự gia tăng nhu cầu đối với hàng tiêu dùng lâu bền được cải thiện nhờ khả năng chi trả của người dân cũng tạo thêm những động lực thuận lợi mang tính cấu trúc.

Châu Phi:

Một sự chuyển biến mang tính bước ngoặt đã diễn ra từ năm 2023 với những dấu hiệu rõ ràng về sự phục hồi mạnh mẽ của hoạt động xây dựng và tiêu thụ thép nội địa trên khắp khu vực. Dự báo mới nhất tiếp tục khẳng định xu hướng này, với tăng trưởng đạt 3,8% trong năm 2026 và 4,6% trong năm 2027. Đà tăng trưởng bền vững này phản ánh sự tập trung ngày càng mạnh mẽ vào quá trình đô thị hóa quy mô lớn, phát triển hạ tầng trọng yếu và các nỗ lực đa dạng hóa nền kinh tế, qua đó đưa châu Phi trở thành động lực ngày càng quan trọng và bền vững tiềm năng của thị trường thép toàn cầu.

Các nền kinh tế phát triển:

Nhu cầu thép tăng nhẹ 0,2% trong năm 2025, chấm dứt chuỗi suy giảm kéo dài từ 2021. Xu hướng ổn định này được kỳ vọng sẽ mở đường cho quá trình phục hồi dần, với mức tăng 1,0% năm 2026 và 2,3% năm 2027. Tuy nhiên, xét trên bình diện dài hạn, quy mô thị trường năm 2025 vẫn thấp hơn khoảng 60 triệu tấn (15%) so với giai đoạn 2017-2018, cho thấy việc quay trở lại mức trước khủng hoảng vẫn là một nỗ lực dài hạn.

+ Tại khu vực EU và Vương quốc Anh, nhu cầu thép được dự báo tăng 1,3% năm 2026 và 3,0% năm 2027. Sự phục hồi này phản ánh tác động từ việc tăng chi tiêu cho hạ tầng và quốc phòng, kết hợp với kỳ vọng cải thiện các yếu tố kinh tế vĩ mô như thu nhập thực tế của hộ gia đình tăng lên. Tuy nhiên, rủi ro từ biến động giá năng lượng vẫn là thách thức đáng kể đối với triển vọng năm 2026 của khu vực này.

+ Đối với Mỹ, nhu cầu thép được dự báo tăng 1,7% năm 2026 và 2,0% năm 2027 nhờ công tác đầu tư mạnh mẽ vào lĩnh vực công nghệ và hạ tầng công cộng tiếp tục được triển khai. Thị trường xây dựng dân dụng được kỳ vọng phục hồi nhờ nhu cầu dồn nén lớn và điều kiện tài chính dần nới lỏng. Tuy nhiên, tốc độ phục hồi có thể vẫn bị hạn chế bởi chi phí vật liệu và lãi suất thế chấp cao, áp lực về khả năng chi trả và tình trạng thiếu hụt lao động đang diễn ra. Thêm vào đó, nhu cầu đối với hàng tiêu dùng lâu bền có thể bị kìm hãm trong bối cảnh thị trường lao động đang suy yếu.

Tóm lại, triển vọng thị trường thép toàn cầu giai đoạn 2026 - 2027 cho thấy sự chuyển pha rõ nét từ “chạm đáy” năm 2025 sang “phục hồi” trong năm 2026-2027 bất chấp sự leo thang đáng kể của cuộc chiến thương mại toàn cầu và những bất ổn tiềm tàng của địa chính trị. Triển vọng tích cực này được củng cố bởi khả năng phục hồi đã được chứng minh của nền kinh tế toàn cầu, sức mạnh tiếp diễn trong đầu tư cơ sở hạ tầng công cộng tại hầu hết các nền kinh tế lớn trên thế giới và kỳ vọng về việc nới lỏng các điều kiện tài chính.

Tuy nhiên, con đường phía trước không phải là không có những thách thức, bởi:

- Thứ nhất, lĩnh vực sản xuất toàn cầu tiếp tục đối mặt với áp lực từ chi phí sản xuất tăng cao và áp lực về khả năng chi trả của người tiêu dùng.

- Thứ hai, căng thẳng thương mại leo thang đang có tác động trực tiếp và tiêu cực đến nhu cầu thép ở các nền kinh tế phụ thuộc nhiều vào xuất khẩu hàng hóa thâm dụng thép, chẳng hạn như máy móc và linh kiện ô tô.

- Cuối cùng, những bất ổn địa chính trị đóng vai trò là rào cản lớn, làm nguội lạnh niềm tin của cả người tiêu dùng và nhà đầu tư, đồng thời kìm hãm nhu cầu thép tại các thị trường trọng điểm.

Thu Hà