Giá thép Trung Quốc chịu áp lực trong ngắn hạn khi sản lượng tăng

09/03/2021 16:09

Sản lượng thép thô của Trung Quốc tăng vào cuối tháng 2 cùng với sự cải thiện của tỷ suất lợi nhuận do hoạt động xây dựng nội địa sau Tết Nguyên đán tăng mạnh - góp phần làm tăng lượng tồn kho thép, có khả năng gây áp lực lên giá thép cuộn và thép cuộn cán nóng của Trung Quốc vào tháng 3, theo S&P Global Platts Analytics.

Theo số liệu của Hiệp hội Thép Trung Quốc (CISA), tổng sản lượng thép trung bình đạt 2,95 triệu tấn/ngày trong thời gian từ 20 - 28 tháng 2, tăng 6,13% so với cùng kỳ năm ngoái và tăng 0,48% từ ngày 10 - 20 tháng 2. Thép thô do các thành viên CISA sản xuất đạt trung bình 2,32 triệu tấn/ngày trong khoảng thời gian 10 ngày, tăng 14,07% so với cùng kỳ năm ngoái và tăng 0,85% từ ngày 10 - 20 tháng 2.

Chính quyền thành phố Đường Sơn, tỉnh Hà Bắc - thành phố sản xuất thép hàng đầu của Trung Quốc đã ban hành lệnh ngừng các hoạt động công nghiệp để cải thiện chất lượng không khí trong khoảng thời gian diễn ra các cuộc họp quan trọng của chính phủ ở Bắc Kinh khai mạc từ ngày 4 tháng 3. Trong đó bao gồm việc đóng cửa tạm thời 7 lò cao trong thành phố vào tháng 3.

Tuy nhiên, S&P Global Platts Analytics không kỳ vọng việc giảm sản lượng trên sẽ có bất kỳ tác động lớn nào đến tổng mức sản xuất, vì nó chỉ ảnh hưởng đến các nhà máy có công suất dưới 4 triệu tấn. Platts Analytics cũng dự báo trong nửa đầu năm 2021, do các lò cao mới đi vào hoạt động, tổng công suất luyện gang của Trung Quốc sẽ tăng khoảng 11 triệu tấn/năm, tương ứng 30.000 tấn/ngày.

Đáng lo ngại hơn là tốc độ tăng lượng tồn kho thép. Do các nhà máy thép sẽ tiếp tục hoạt động trở lại sau kỳ nghỉ Tết Nguyên đán trong khi nhu cầu phân khúc hạ nguồn chậm lại, dự trữ tồn kho tăng là điều đương nhiên. Tồn kho trên thị trường các sản phẩm thép chủ chốt tại 20 thành phố được CISA theo dõi đạt 16,95 triệu tấn vào cuối tháng 2, tăng 14,6% so với giữa tháng 2 nhưng đáng kể hơn là tăng 132% so với thời điểm đầu năm.

Các nhà máy và doanh nghiệp Trung Quốc đã có thể kiểm soát lượng hàng tồn kho cao sau đợt đóng cửa vào tháng 3 và tháng 4 năm ngoái khi các điều kiện tín dụng được nới lỏng để giúp phục hồi nền kinh tế. Tuy nhiên, các điều kiện tín dụng sau đó đã bị thắt chặt, do đó các nhà phân phối sẽ cần phải bán ra để tạo ra dòng tiền.

Giá HRC phục hồi dựa trên tâm lý

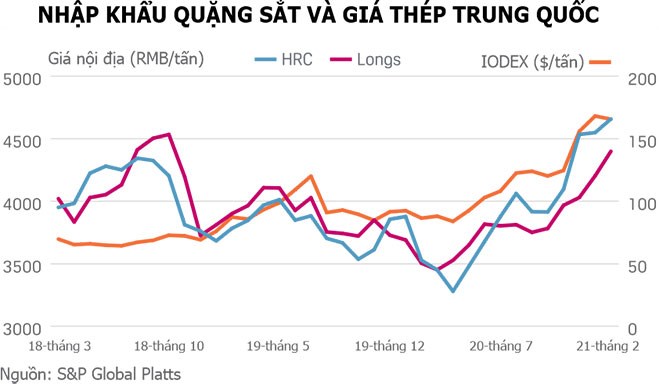

Giá HRC nội địa đã tăng 7% kể từ khi giao dịch mở cửa trở lại sau kỳ nghỉ lễ ở Trung Quốc, dường như được hỗ trợ nhiều hơn bởi tâm lý phấn khởi hơn là nhu cầu phân khúc hạ nguồn.

Hai chỉ số quản lý thu mua hàng sản xuất quan trọng đều suy yếu trong tháng 2, Cục Thống kê Quốc gia Trung Quốc cho biết hoạt động thu mua đã giảm xuống mức thấp nhất trong chín tháng, trong khi đơn đặt hàng xuất khẩu giảm. Caixin PMI ghi nhận chỉ số yếu nhất kể từ tháng 5 năm ngoái. Platts Analytics ước tính rằng nhu cầu thép từ các phương tiện vận chuyển có thể tăng 6% so với cùng kỳ vào năm 2021, trong khi nhu cầu từ các mặt hàng gia dụng có thể tương đối ổn định so với cùng kỳ.

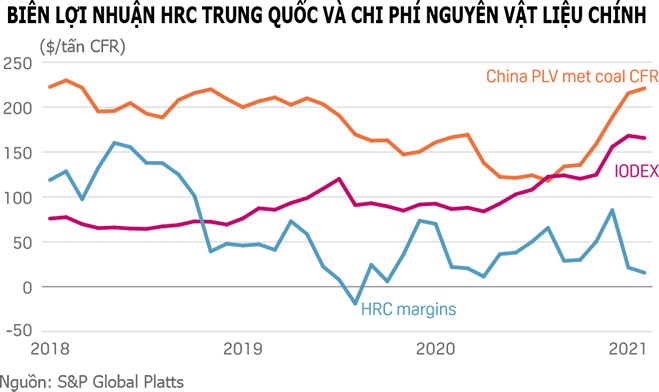

Theo dữ liệu của Platts, tỷ suất lợi nhuận HRC nội địa Trung Quốc giảm xuống mức âm trước kỳ nghỉ Tết Nguyên đán lần đầu tiên trong 12 tháng trước khi tăng trở lại, đạt mức 50,27 USD/tấn vào ngày 4/3. Tỷ suất lợi nhuận mặt hàng thép cây cũng đã phục hồi nhưng có xu hướng biến động do ảnh hưởng của các hợp đồng thép cây giao sau tại Thượng Hải. Biên lợi nhuận thép cây ở mức âm trong phần lớn tháng Giêng và đầu tháng 2, nhưng đã đạt dương ở mức 27,47 USD/tấn vào ngày 4 tháng 3.

Điều này cho thấy giá nguyên vật liệu cao đã tác động vào tỷ suất lợi nhuận. Nhập khẩu CFR than luyện cốc chất lượng cao của Trung Quốc đạt trung bình 220,86 USD/tấn trong tháng 2, mức cao nhất kể từ đầu năm 2018. Điều này phần lớn là do ảnh hưởng từ lệnh cấm nhập khẩu than từ Úc của chính phủ Trung Quốc. Giá nhập khẩu cao đã khiến các nhà máy Trung Quốc có xu hướng quay trở lại với nguồn nguyên liệu trong nước.

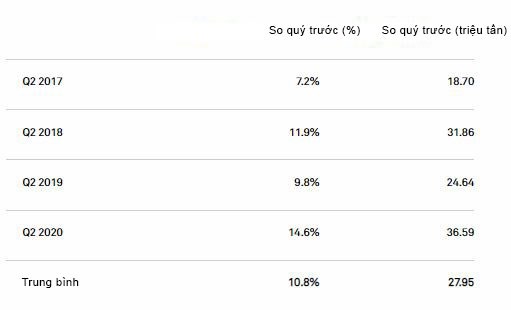

Platts cFlow: Biến động các đơn hàng quặng sắt trong quý 2 so với quý 1 của Trung Quốc.

Giá quặng sắt cao nhất trong vòng 10 năm gần đây

Giá quặng sắt đường biển đã tăng 7,5% kể từ sau kỳ nghỉ lễ, theo đó giá quặng sắt 62% Fe IODEX đạt mức cao nhất trong gần một thập kỷ qua là 178,45 USD/tấn CFR vào ngày 4/3.

Các lô hàng quặng sắt quý I thường thấp nhất trong năm do thời tiết ẩm ướt theo mùa ảnh hưởng đến các đơn hàng từ Úc và Brazil. Dữ liệu cFlow của Platts cho thấy xuất khẩu thép Trung Quốc có dấu hiệu bắt đầu hồi phục vào tuần cuối cùng của tháng 2, với tổng lượng hàng đến từ Rio Tinto, BHP, Vale, Fortescue Metals Group và Roy Hill cũng như từ cảng Saldanha ở Nam Phi, đã tăng 2,6% so với tuần trước lên mức 21,74 triệu tấn so với khoảng thời gian từ ngày 21 đến 28/2.

Dữ liệu tổng hợp của cFlow cho thấy mức tăng theo quý xuất khẩu quặng sắt trong quý II đạt trung bình 11% từ 4 năm qua. Tương đương với mức tăng dự báo khoảng 28 triệu tấn trong quý II so với quý I năm nay. Xuất khẩu tăng trong quý II năm nay sẽ giúp giảm bớt một số lo ngại về nguồn cung quặng sắt, đặc biệt khi sản lượng thép vẫn tương đối ổn định. Điều này cho thấy giá quặng sắt có thể sẽ giảm so với mức tăng hiện tại.