Ngành công nghiệp thép của Trung Quốc tập trung mở rộng công suất HRC vào năm 2022-2023

Việc mở rộng công suất thép cuộn cán nóng (HRC) của Trung Quốc dự kiến sẽ được tăng tốc trong năm 2022-2023 khi nước này đánh dấu sự chuyển đổi chậm nhưng đều từ tăng trưởng kinh tế dựa vào bất động sản sang dựa vào sản xuất. Điều này dự kiến sẽ làm giảm nhu cầu đối với thép dài của ngành bất động sản và lĩnh vực cơ sở hạ tầng trong dài hạn.

23/02/2022 14:46

Khi Trung Quốc chuyển dần sang lĩnh vực sản xuất cao cấp và nhu cầu thép dài dần bão hòa, thì nhu cầu thép dẹt sẽ tăng trưởng.

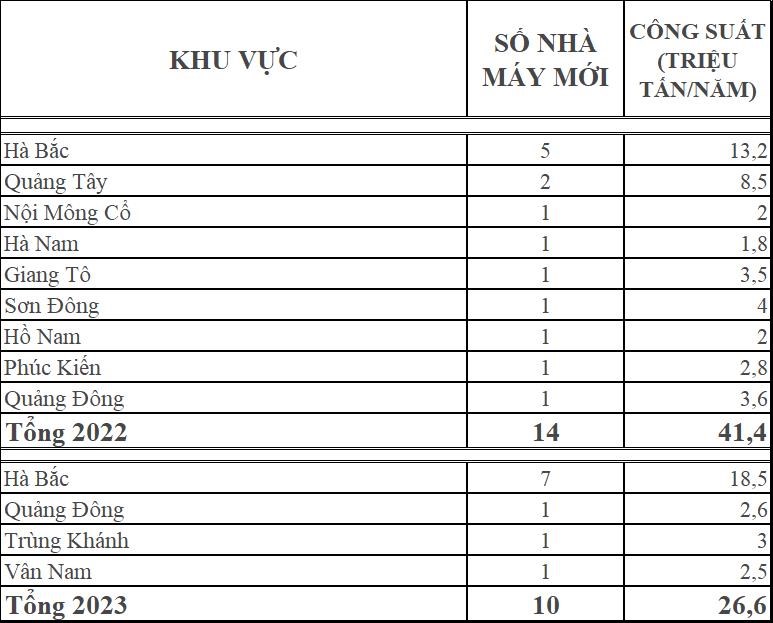

Trung Quốc sẽ có khoảng 14 nhà máy HRC mới dự kiến đi vào hoạt động vào năm 2022, với tổng công suất khoảng 41,4 triệu mt/năm, theo tính toán của Platts. Vào năm 2023, 10 nhà máy HRC khác sẽ đi vào hoạt động với tổng công suất sản xuất là 26,6 triệu mt/năm.

Hiện tại, năng lực sản xuất HRC của Trung Quốc là khoảng 350 triệu mt/năm. Điều đó có nghĩa là nếu các nhà máy mới được đưa vào vận hành đúng tiến độ, năng lực sản xuất HRC của Trung Quốc sẽ tăng khoảng 11,8% vào năm 2022 và 6,8% vào năm 2023.

Khổ rộng của các sản phẩm từ các nhà máy HRC mới sẽ nằm trong khoảng từ 1.450 mm đến 2.250 mm. Hầu hết trong số đó sẽ hướng tới sản xuất các sản phẩm thép dẹt cao cấp được sử dụng trong các ngành công nghiệp như sản xuất phương tiện và máy móc kỹ thuật, thùng chứa độ bền cao, đường ống dẫn dầu và khí đốt, thép kết cấu xây dựng và nhà bê tông đúc sẵn.

Động cơ mở rộng công suất

Một số nhà sản xuất thép dài xây dựng các nhà máy HRC với mục đích mở rộng thị trường của họ từ thép dài sang thép dẹt. Một số công ty khác, vốn đã sản xuất thép dẹt, thì tìm cách mở rộng phạm vi sản phẩm của họ để đạt lợi thế cạnh tranh hơn. Các sản phẩm thép dẹt thường có giá trị gia tăng cao hơn các sản phẩm thép dài.

Nhu cầu đối với thép dài trong lĩnh vực bất động sản và cơ sở hạ tầng của Trung Quốc có thể đã bão hòa, trong khi ngành sản xuất cao cấp mà chủ yếu tiêu thụ thép dẹt, có thể dần trở thành động lực chính cho tăng trưởng kinh tế của Trung Quốc.

Trung Quốc cũng đang thúc đẩy xây dựng nhà ở kết cấu thép và nhà bê tông đúc sẵn, làm giảm mức tiêu thụ thép và xi măng nói chung và do đó giúp giảm lượng khí thải carbon của Trung Quốc.

Tuy nhiên, năng lực sản xuất HRC có thể đang mở rộng quá nhanh, khiến cạnh tranh gay gắt hoặc cung vượt cầu là điều không thể tránh khỏi trong tương lai gần mặc dù nhu cầu thép dẹt có nhiều tiềm năng tăng trưởng.

Sản lượng vẫn sẽ bị kiểm soát

Hầu hết các nhà sản xuất thép đang lên kế hoạch cho các nhà máy HRC mới cũng đang xây dựng các cơ sở luyện gang và thép thô mới, với hạn ngạch công suất được mua lại từ các nhà máy khác thông qua cơ chế hoán đổi công suất của Trung Quốc.

Trung Quốc bắt đầu giới hạn sản lượng thép thô từ năm 2021 để đáp ứng mục tiêu khử cacbon.

Các biện pháp can thiệp trực tiếp của Chính phủ vào sản xuất thép có thể giảm bớt vào năm 2022, nhưng sản lượng thép thô của Trung Quốc năm nay vẫn có khả năng giảm hơn nữa so với năm 2021, chủ yếu do nhu cầu thép trong bất động sản và các lĩnh vực liên quan giảm dần.

Trung Quốc vẫn sẽ tiếp tục giới hạn sản lượng thép của mình trong tương lai, nhưng sẽ tập trung hơn vào việc tăng chi phí bảo vệ môi trường và củng cố ngành công nghiệp. Do đó, xu hướng tăng sản lượng HRC có thể tiếp tục trong những năm tới.

Theo số liệu của Cục Thống kê Quốc gia Trung Quốc, sản lượng HRC khổ rộng trung bình của Trung Quốc năm 2021 đạt 179,33 triệu tấn, tăng 4,3% so với năm 2020, trong khi mức tăng trưởng năm 2020 so với 2019 là 12,2%; sản lượng thép cây và thép cuộn kết hợp giảm 5,7% so với năm 2020 xuống mức 407,91 triệu tấn vào năm 2021.

Số lượng nhà máy mới và công suất tại Trung Quốc giai đoạn 2022-2023

Nguồn: Platts

Ban Kế hoạch Thị trường.