Xuất khẩu thép phế - thép tái chế: Nghịch lý trong chiến lược khử carbon của EU

Thép phế - thép tái chế đang trở thành tài nguyên chiến lược trong quá trình chuyển đổi xanh của ngành thép châu Âu. Tuy nhiên EU lại đang dẫn đầu thế giới về xuất khẩu thép tái chế. Thời gian vừa qua Hiệp hội Thép Châu Âu (EUROFER) đã tích cực vận động siết chặt xuất khẩu phế liệu. Tuy nhiên ngày 7/10/2025, Kế hoạch Hành động về Thép và Kim loại của Ủy ban châu Âu (EC) đã giữ nguyên việc mở cửa xuất khẩu phế liệu, duy trì tính cạnh tranh trên thị trường.

13/10/2025 15:14

Ngành công nghiệp thép châu Âu đang hướng tới một cuộc chuyển đổi lớn khi Liên minh châu Âu (EU) sẽ bãi bỏ các hạn ngạch phát thải CO₂ từ năm 2030. Điều này khiến sản xuất thép bằng công nghệ lò cao trở nên kém hiệu quả cả về kinh tế lẫn môi trường. Các lò hồ quang điện (EAF) sử dụng chủ yếu thép phế và đây được xem như là giải pháp thay thế có tính “xanh” và bền vững hơn. Còn giải pháp thay thế là dùng sắt hoàn nguyên trực tiếp - một sản phẩm từ quặng sắt được xử lý bằng khí tự nhiên hoặc hydro - nhưng chi phí hiện còn rất cao.

Trước tầm quan trọng của thép phế trong quá trình sản xuất thép xanh, Hiệp hội tái chế quốc tế (Bureau of International Recycling - BIR) hiện dùng thuật ngữ “thép tái chế” (recycled steel) thay vì “thép phế liệu” (steel scrap) để giúp công chúng nhận thức hơn về tầm quan trọng của loại vật liệu này trong sản xuất thép toàn cầu.

Theo tính toán của BIR và Hiệp hội Thép thế giới (WSA), khoảng 630 triệu tấn thép tái chế được sử dụng mỗi năm trong sản xuất thép toàn cầu, giúp ngăn chặn gần 950 triệu tấn khí CO₂ thải ra môi trường, đồng thời tiết kiệm năng lượng và tài nguyên thiên nhiên.

Lo ngại thị trường thép tái chế nếu không được kiểm soát sẽ trở thành thách thức đối với các dự án đầu tư lớn ở EU

Hiện nay, thị trường thép tái chế tại châu Âu bị phân mảnh và gần như chưa có cơ chế kiểm soát hiệu quả. Nhu cầu tăng nhanh hơn khả năng cung cấp khiến nguy cơ thiếu hụt ngày càng rõ rệt. Riêng tại Ý, theo Hiệp hội các nhà sản xuất thép Ý, quốc gia này hiện đang có 34 lò hồ quang điện hoạt động, nhu cầu thép tái chế hằng năm đã đạt 19 triệu tấn, trong đó một phần ba phải nhập khẩu và mức thiếu hụt thép tái chế sẽ còn tăng mạnh trong những năm tới.

Sự thiếu hụt này sẽ ảnh hưởng trực tiếp tới các kế hoạch đầu tư lớn cho các dự án thép xanh ở châu Âu. Một ví dụ điển hình là Metinvest Adria - liên doanh giữa Metinvest Group (Ukraina) và Danieli (Ý). Dự án sẽ đầu tư 2,5 tỷ euro để xây dựng một nhà máy EAF tại Piombino với công suất 2,7 triệu tấn thép/năm từ 2027. Chính phủ Ý ủng hộ dự án, xem đây là bước đi chiến lược hướng tới “thép xanh”. Tuy nhiên, riêng nhà máy này sẽ tiêu thụ gần 15% tổng lượng thép tái chế của Ý. Hiệp hội các nhà sản xuất thép của Ý đã cảnh báo thị trường nội địa sẽ không thể chịu nổi mức gia tăng nhu cầu thép tái chế lớn như vậy mà không gây ra những tác động nghiêm trọng đối với toàn bộ ngành luyện thép bằng lò điện của Ý.

Xuất khẩu thép tái chế: nghịch lý trong chiến lược sản xuất thép xanh

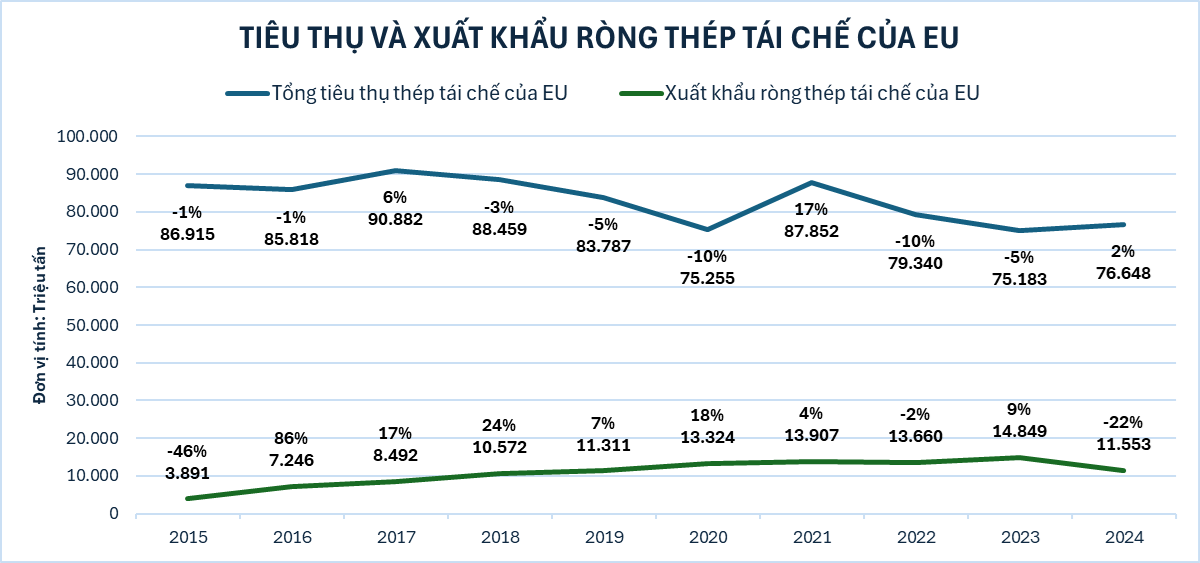

Mặc dù các quốc gia EU đang đẩy mạnh chuyển đổi sang công nghệ xanh trong chiến lược thúc đẩy khử carbon, nhưng Khối này lại đang dẫn đầu thế giới về xuất khẩu thép tái chế. Năm 2024, EU xuất khẩu trên 16,29 triệu tấn thép tái chế, trong đó trên 64% xuất khẩu sang Thổ Nhĩ Kỳ (nhà nhập khẩu thép tái chế lớn nhất thế giới), tiếp đó là một số thị trường như Ai Cập và Ấn Độ,…

Còn theo số liệu của BIR, trong nửa đầu năm 2025 EU tiếp tục là khu vực xuất khẩu thép tái chế lớn nhất thế giới mặc dù lượng xuất đã giảm 2,8% so với cùng kỳ năm 2024, xuống còn 8,304 triệu tấn, trong đó 68% được xuất khẩu sang Thổ Nhĩ Kỳ, tương đương 5,665 triệu tấn, tăng 10,7% so với cùng kỳ năm trước.

Trái ngược với đó, EU lại phải nhập khẩu từ 4-5 triệu tấn thép tái chế mỗi năm cho sản xuất. Theo BIR, trong 6 tháng năm 2025, EU nhập khẩu 2,478 triệu tấn thép tái chế, tăng 4,3% so với cùng kỳ năm 2024.

Nguồn: Hiệp hội Thép Châu Âu

Điều này dẫn đến hai luồng ý kiến trái chiều trong ngành công nghiệp thép EU như sau:

- Các nhà luyện thép muốn giữ thép phế lại để phục vụ quá trình khử cacbon trong nước. Khi CBAM được thực thi vào năm 2026, thép tái chế sẽ trở thành nguồn tài nguyên chiến lược của ngành luyện kim châu Âu. Do vậy nếu không có cơ chế điều tiết thị trường và kiểm soát xuất khẩu thép phế hiệu quả, nhiều dự án đầu tư quy mô lớn phục vụ mục tiêu khử cacbon có thể bị đình trệ hoặc mất tính khả thi.

- Các nhà cung cấp thép tái chế phản đối vì lo ngại hạn chế xuất khẩu sẽ gây tổn hại đến kinh tế tuần hoàn và không thực sự giúp tăng cung thép tái chế cho các nhà máy luyện thép. Các nhà tái chế khẳng định họ sẵn sàng hỗ trợ quá trình khử carbon trong ngành thép, nhưng nhấn mạnh rằng nền tảng của chính sách công nghiệp mới của EU phải là tăng cường năng lực cạnh tranh, chứ không phải dùng các rào cản hành chính.

Mới đây ngày 7/10/2025, gói biện pháp đầu tiên trong Kế hoạch Hành động về Thép và Kim loại (SMAP) do Ủy ban châu Âu (EC) công bố nhằm bảo vệ ngành thép châu Âu đã không hạn chế xuất khẩu thép tái chế như nhiều người dự đoán trước đó. Kế hoạch hành động của Ủy ban châu Âu về thép và kim loại đã giữ nguyên việc xuất khẩu thép tái chế, duy trì cạnh tranh trên thị trường.

Như vậy trong tương lai EU sẽ vẫn giữ vững vị trí số 1 toàn cầu về xuất khẩu thép tái chế, đóng vai trò then chốt trong chuỗi cung ứng nguyên liệu cho ngành thép thế giới. Tuy nhiên thương mại tự do trong lĩnh vực thép tái chế có thể đe dọa khả năng đảm bảo nguồn nguyên liệu trên thị trường và cản trở kế hoạch khử carbon của ngành thép Châu Âu; nếu không có biện pháp kiểm soát thị trường nguyên liệu này việc triển khai các dự án thép xanh quy mô lớn trong khu vực EU có thể gặp khó khăn.

Trần Hương