Hiệp hội Thép Thế giới điều chỉnh dự báo nhu cầu thép toàn cầu năm 2024 với mức tăng trưởng âm

Hiệp hội Thép Thế giới (WorldSteel) trong báo cáo mới đây đã điều chỉnh dự báo nhu cầu thép toàn cầu năm 2024 từ mức tăng trưởng 1,7% trước đó sang mức tăng trưởng âm 0,9%. Đây là mức tăng trưởng âm năm thứ ba liên tiếp.

24/10/2024 09:30

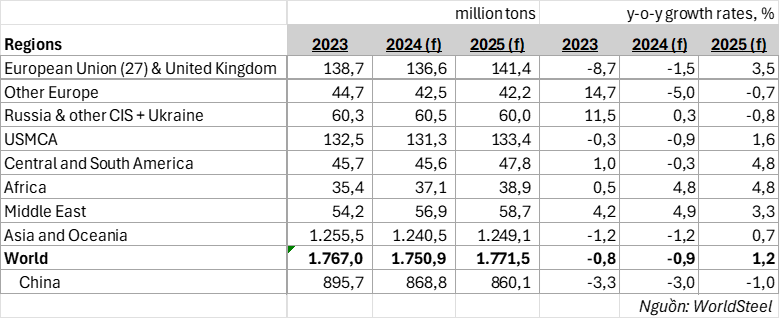

Theo báo cáo, nhu cầu thép toàn cầu dự kiến sẽ giảm 0,9%, xuống còn 1.750,9 triệu tấn trong năm nay, giảm mạnh hơn so với mức giảm 0,8% của năm 2023.

Trước đó, trong báo cáo đưa ra vào đầu tháng 4/2024, Hiệp hội Thép Thế giới khá lạc quan về sự phục hồi của thị trường thép năm nay với mức dự báo tăng trưởng 1,7%. Tuy nhiên, kinh tế toàn cầu tiếp tục đối mặt nhiều khó khăn với bất ổn địa chính trị gia tăng, chính sách tiền tệ thắt chặt, hoạt động sản xuất tiếp tục suy yếu, sức mua giảm ở hầu hết các nền kinh tế lớn. Hiệp hội Thép Thế giới phải điều chỉnh giảm đáng kể triển vọng nhu cầu thép năm 2024 cho hầu hết các nền kinh tế lớn, trong đó giảm mạnh nhất là Trung Quốc. Sang năm 2025, nhu cầu mới có sự phục hồi với mức tăng trưởng dự kiến 1,2%.

Trung Quốc, nước tiêu thụ thép lớn nhất thế giới, dự kiến nhu cầu thép sẽ giảm mạnh với mức giảm 3,0% vào năm 2024, tuy nhiên đà sụt giảm sẽ chậm lại chỉ còn 1,0% vào năm 2025. Cuộc khủng hoảng bất động sản tại nước này tiếp tục ảnh hưởng lớn đến nhu cầu thép, việc phục hồi sẽ phụ thuộc rất nhiều vào mức độ can thiệp của chính phủ nhằm ổn định nền kinh tế trong nước.

Ngược lại, Ấn Độ được dự báo sẽ là điểm sáng trên thị trường thép toàn cầu khi duy trì đà phát triển mạnh mẽ với mức tăng trưởng dự kiến 8,0% vào năm 2024 và 8,5% vào năm 2025. Đầu tư vào cơ sở hạ tầng là động lực chính của sự tăng trưởng này.

Các nền kinh tế phát triển dự kiến sẽ chứng kiến nhu cầu thép giảm khoảng 2% vào năm 2024, vì các nền kinh tế sử dụng thép lớn như Mỹ, Nhật Bản, Hàn Quốc và Đức đang phải đối mặt với sự suy giảm đáng kể. Tuy nhiên, sang năm 2025 nhu cầu được kỳ vọng sẽ có sự phục hồi nhờ sự cải thiện về nhu cầu tại Liên minh châu Âu (EU) và sự tăng trưởng khiêm tốn tại Mỹ và Nhật Bản.

Nhu cầu thép tại các nền kinh tế mới nổi như MENA và ASEAN dự kiến sẽ phục hồi vào năm 2024 sau khi giảm đáng kể trong giai đoạn 2022-2023. Khu vực ASEAN, bao gồm Indonesia, Malaysia, Philippines, Thái Lan và Việt Nam, được dự đoán sẽ tăng trưởng ổn định, với nhu cầu tăng 4,5% vào năm 2024 và 3,5% vào năm 2025. Khu vực Trung Đông và Bắc Phi (MENA) cũng dự kiến phục hồi, với mức tăng 5,3% về nhu cầu thép cho năm 2024.

Trong tương lai, sự phục hồi của thị trường thép toàn cầu vào năm 2025 sẽ phụ thuộc nhiều vào các yếu tố như triển vọng tăng trưởng kinh tế toàn cầu, sự phục hồi của thị trường bất động sản Trung Quốc, tác động của điều chỉnh lãi suất và đầu tư vào cơ sở hạ tầng, các vấn đề trong lĩnh vực giảm phát thải carbon và chuyển đổi số.

Nhìn chung, năm 2024 tiếp tục là một năm khó khăn cho ngành thép, tuy nhiên vẫn có dự báo lạc quan về triển vọng phục hồi vào năm 2025, hoạt động sản xuất toàn cầu ổn định trở lại và nhu cầu thép sớm phục hồi.

T.L