Giá thép phế toàn cầu vẫn duy trì ở mức cao

Bước vào giai đoạn cuối năm 2025, thị trường thép phế toàn cầu ghi nhận mặt bằng giá duy trì ở mức cao tại nhiều khu vực. Các yếu tố mang tính mùa vụ như nguồn cung thép phế suy giảm, hoạt động thu gom bị hạn chế do thời tiết, số ngày làm việc ngắn do kỳ nghỉ lễ cuối năm, chi phí logistics tăng cao và kế hoạch mua nguyên liệu cho tháng 1/2026 của các nhà máy thép được kỳ vọng sẽ tiếp tục đóng vai trò nâng đỡ giá.

15/12/2025 20:59

VIỆT NAM

Giá bình quân thép phế nhập khẩu cập cảng Việt Nam tháng 11/2025 là 331 USD/tấn CFR, tăng 2 USD/tấn so với tháng 10/2025, còn giá thép phế về trong tháng 10/2025 tăng 10 USD/tấn so với tháng 9/2025. Giá thép phế nhập khẩu tăng trong 2 tháng gần đây phản ánh xu hướng tăng của giá thép phế thế giới trong thời gian qua.

Cuối tháng 11 và đầu tháng 12/2025, giá thép phế HMS ½ 80:20 chào vào khu vực Đông Nam Á lên 347 USD/tấn CFR, đây cũng là mức giá cao nhất kể từ đầu năm 2025 cho tới nay. Trong tuần thứ 2 của tháng 12, giá thép phế HMS ½ 80:20 nguồn Mỹ chào vào Việt Nam giao động từ 340 - 350 USD/tấn CFR. Do vậy giá thép phế cập cảng Việt Nam trong thời gian tới sẽ tiếp tục tăng.

Một số thông tin về giá thép phế chào vào Việt Nam ngày 12/12 như sau:

- Giá chào thép phế HS nguồn Nhật Bản giao động từ 345 - 360 USD/tấn CFR Việt Nam.

- Giá chào thép phế H2 nguồn Nhật Bản giao động từ 320 - 328 USD/tấn CFR Việt Nam.

- Giá chào thép phế H1/H2 50:50 nguồn Nhật Bản giao động từ 327 - 335 USD/tấn Việt Nam.

- Giá thép phế A/B 50:50 nguồn Hồng Kong chào giá giao động từ 320 - 323 USD/tấn CFR Việt Nam.

Thị trường thép phế nội địa của Việt Nam sau khi tăng giá đồng loạt trong tháng 10/2025 (tăng từ 1 - 3,8% so với tháng 9/2025), sau đó giá có diễn biến trái chiều tùy theo khu vực. Trong tháng 11, một số nhà sản xuất tăng giá thép phế thu mua nội địa từ 0,8 – 1% so với tháng 10/2025, một số nhà khác lại giảm giá từ 0,7 - 1,4%. Từ đầu tháng 12/2025 cho tới nay giá thép phế nội địa cơ bản giữ ổn định, hầu hết các nhà máy không có động thái mới trong điều chỉnh giá mua vào.

Tham khảo giá thép phế nội địa loại 1 trên thị trường ngày 15/12 như sau: Giá thép phế loại 1 tại miền Bắc hiện giao động từ 8,55 - 9,2 triệu đồng/tấn, tại Miền Nam từ 8 - 8,9 triệu đồng/tấn (giá chưa bao gồm thuế VAT, hàng giao tại bên mua).

THỔ NHĨ KỲ

Giá thép phế HMS 1/2 80:20 tại Thổ Nhĩ Kỳ đã tăng 1,9% kể từ đầu tháng 12/2025 (từ 28/11 - 12/12) lên mức 369,1 USD/tấn FOB, trong khi so với một tháng trước (từ 14/11 - 12/12) đã tăng 4%. Hiện đây là mức giá cao nhất kể từ đầu tháng 4/2025.

Trong giai đoạn này, thị trường thép phế Thổ Nhĩ Kỳ chịu ảnh hưởng bởi nguồn cung thấp và các tín hiệu trái chiều từ thị trường thép. Giá chủ yếu được hỗ trợ bởi tình trạng khan hiếm phế liệu tại các khu vực cung ứng chính, giá chào tăng tại Mỹ và EU, cước vận chuyển cao, cũng như thời gian làm việc trong tháng 12/2025 ngắn, buộc các nhà máy phải đẩy nhanh mua hàng cho các lô giao tháng 1/2026.

Hiện nay, các nhà xuất khẩu thép phế không sẵn sàng hạ giá chào, do hầu hết các bãi phế liệu sẽ đóng cửa cho kỳ nghỉ lễ trong khoảng một tuần nữa. Thị trường thép phế Thổ Nhĩ Kỳ kỳ vọng giá sẽ ổn định trong các giao dịch sắp tới. Trong bối cảnh giá phế liệu tăng, các nhà sản xuất Thổ Nhĩ Kỳ ngày càng cân nhắc phôi thép nhập khẩu từ châu Á như một lựa chọn thay thế, dẫn tới sự sụt giảm trong các giao dịch mua mới.

Dự kiến giá sẽ vẫn ở mức tương đối cao cho tới hết năm 2025 do một số nhà máy vẫn cần đáp ứng nhu cầu cho tháng 1/2026 và nguồn cung còn hạn chế. Tuy nhiên, nhu cầu thép vẫn ì ạch và lượng phôi nhập khẩu tăng có thể khiến giá ổn định hoặc điều chỉnh nhẹ vào cuối tháng 12/2025 và đầu tháng 1/2026. Nhu cầu thép xây dựng Thổ Nhĩ Kỳ đang bị ảnh hưởng bởi tình trạng thiếu một số chủng loại đường kính nhất định.

EU

Trong tháng qua, giá tại Đức (E3) tăng 2,9% lên 262,5 EUR/tấn xuất xưởng, còn tại Ý (E3) tăng 1,7% lên 305 EUR/tấn giao hàng.

Trong tháng 11/2025, thị trường thép phế Tây và Nam Âu cân bằng giữa nhu cầu yếu từ các nhà luyện kim và sự hỗ trợ từ xuất khẩu. Đầu tháng 11, các nhà cung cấp tìm cách nâng giá do chi phí xuất khẩu tăng, nhưng thị trường Đức lại suy giảm vì hoạt động giao dịch thấp và lượng xuất khẩu yếu. Cuối tháng 11, giá thép phế tại Đức nhích lên nhẹ, song các nhà máy vẫn chỉ mua khối lượng nhỏ, trong khi xuất khẩu vẫn hạn chế.

Tại Ý, giá nằm trong nhóm cao nhất châu Âu do thiếu nguồn cung nội địa và sự cạnh tranh đối với các lô hàng chất lượng cao. Sang tháng 12/2025, thị trường nhìn chung yếu, do nhu cầu của các nhà máy hạn chế bởi kỳ nghỉ Giáng sinh và một số người bán tạm hoãn giao dịch vì lý do tài chính.

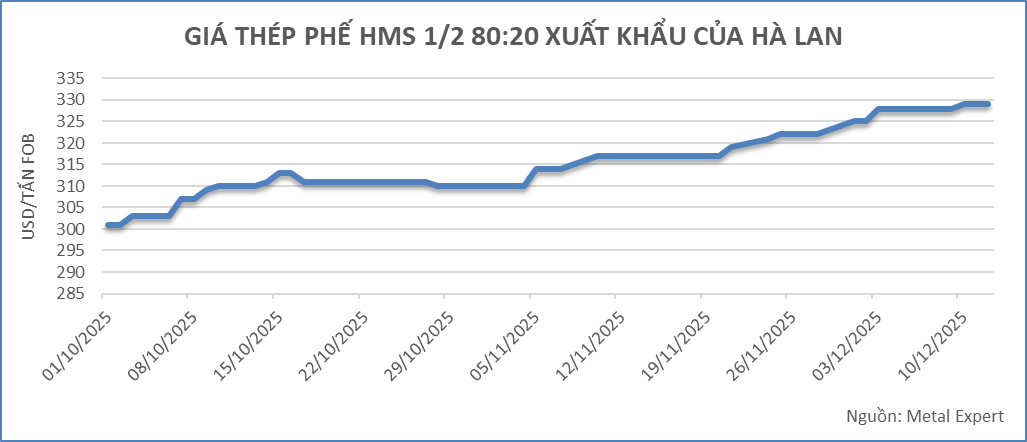

Giá thép phế xuất khẩu của khu vực Benelux giữa tháng 12 vẫn giữ vững ở mức cao. Trong thời gian qua, giá tại các cảng khu vực Benelux tăng do nguồn cung hạn chế, và giá chào xuất khẩu được hỗ trợ bởi nhu cầu từ Thổ Nhĩ Kỳ và Bắc Phi. Trong tuần trước (từ ngày 8/12 - 12/12), thép phế HMS 1/2 80:20 xuất xứ Hà Lan đã được bán cho một nhà máy tại khu vực Marmara với giá 362,5 USD/tấn CFR, tăng 2,5 USD/tấn so với một tuần trước đó.

Nhìn chung các nhà xuất khẩu thép phế tại Châu Âu duy trì lập trường giữ giá vững trước kỳ nghỉ lễ cuối năm 2025 và trong bối cảnh nguồn cung vật liệu bị hạn chế, qua đó giá được dự báo sẽ cơ bản ổn định cho tới hết năm 2025, và chỉ biến động tùy theo từng chủng loại.

Nhu cầu thép yếu và thời gian dừng hoạt động nhà máy kéo dài là những rủi ro đối với thị trường thép phế EU, trong khi việc mua hàng hạn chế và chuẩn bị bổ sung tồn kho nhằm đón đầu khả năng tăng sản lượng thép vào tháng 1/2026 có thể là các yếu tố hỗ trợ giá thép phế.

HÒA KỲ

Thị trường thép phế Mỹ tháng 12/2025 với diễn biến giá nội địa tăng. Nhu cầu xuất khẩu mạnh hơn, cùng với nguồn cung bị thu hẹp theo yếu tố mùa vụ, đã hỗ trợ xu hướng tăng giá này.

Tại khu vực Trung Tây, giá thép phế shredded tăng lên 380-400 USD/tấn giao đến nhà máy, trong khi thép phế busheling đạt 390-405 USD/tấn giao đến nhà máy. Yếu tố chính hỗ trợ cho giá tăng đến từ việc hạn chế thu gom phế liệu do số ngày làm việc giảm và điều kiện thời tiết mùa đông; ngoài ra nhu cầu từ thị trường nước ngoài tốt hơn, giá thép cuộn cán nóng tăng dần cũng là động lực thúc đẩy đà tăng giá thép phế nội địa của Mỹ trong tháng này.

Các nhà nhập khẩu Thổ Nhĩ Kỳ đã đặt mua ít nhất tám lô hàng thép phế có nguồn gốc từ Mỹ kể từ giữa tháng 11/2025. Một nửa trong số này được chốt trong tháng 12, với giá thép phế HMS 1/2 80:20 tăng thêm 4 USD/tấn kể từ đầu tháng, lên mức 369 USD/tấn CFR Thổ Nhĩ Kỳ.

Sang tháng 12, thị trường trở nên phân hóa hơn, tâm lý xuất khẩu khác nhau giữa các khu vực: nhu cầu yếu từ châu Á kìm hãm Bờ Tây, trong khi hoạt động mua tích cực từ Thổ Nhĩ Kỳ hỗ trợ giá tại Bờ Đông, bất chấp cước vận chuyển cao.

Xu hướng tăng được kỳ vọng sẽ tiếp diễn tới cuối năm 2025. Thị trường không xuất hiện dự báo nào về khả năng sụt giảm giá, mà kỳ vọng chính về sự phục hồi nhu cầu cũng như giá cả sẽ được khởi sắc từ tháng 1/2026, khi các nhà máy trở lại hoạt động đầy đủ sau kỳ nghỉ. Triển vọng đối với thị trường thép phế Mỹ vẫn tích cực trong tháng tới nhờ các yếu tố mùa vụ đang tiếp diễn và hoạt động mua vào thường cao hơn vào đầu năm.

Trần Hương