Doanh nghiệp ngành thép: Biên lợi nhuận giảm

30/10/2018 09:44

Kết quả kinh doanh trong hơn 1 năm gần đây của các doanh nghiệp thép niêm yết cho thấy hầu hết đang trong đà giảm biên lợi nhuận.

Là doanh nghiệp lớn và có biên lợi nhuận cao nhất ngành, song Công ty cổ phần Tập đoàn Hòa Phát (HPG) cũng đang phải chứng kiến đà giảm.

Chưa có số liệu quý III/2018, song từ quý III/2017 tới quý II/2018, biên lợi nhuận gộp của HPG giảm gần 2,4%, từ 22,58% xuống 20,2%; biên lợi nhuận ròng giảm hơn 2%.

Tương tự, trong 4 quý gần nhất, Công ty cổ phần Tập đoàn Hoa Sen (HSG) có biên lợi nhuận gộp giảm 6,3%, từ 16,3% xuống 10%.

Trên thực tế, đa số doanh nghiệp ngành thép vẫn đạt được sự tăng trưởng doanh thu. Tuy nhiên, giá vốn tăng cao là lý do khiến biên lợi nhuận dần đi xuống.

Biên lợi nhuận gộp của một số doanh nghiệp.

Chẳng hạn, Công ty cổ phần Thép Pomina (POM) trong quý III/2018 đạt doanh thu 3.470 tỷ đồng, tăng 7% so với cùng kỳ năm 2017. Nhưng giá vốn tăng 16%, chiếm 3.354 tỷ đồng, khiến lợi nhuận gộp chỉ còn 116 tỷ đồng. Biên lãi gộp tương ứng là 3,3%.

Các loại chi phí của POM đều tăng: chi phí tài chính tăng 17%, chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt tăng 11% và 19,7%. Bên cạnh đó, Công ty lỗ hơn 1,9 tỷ đồng từ hoạt động khác. Kết quả, lợi nhuận sau thuế của POM chỉ còn 27,1 tỷ đồng, giảm 89% so với cùng kỳ năm ngoái; biên lợi nhuận ròng là 0,8%, giảm mạnh so với cùng kỳ cũng như các quý liền trước.

Doanh thu tăng trưởng nhưng lợi nhuận giảm mạnh cũng là tình trạng của Công ty cổ phần Thép Dana - Ý (DNY), bởi giá vốn tăng mạnh. Quý III/2018, biên lãi gộp của công ty này là 5,89%, giảm gần 4% so với cùng kỳ năm 2017.

Trong khi các doanh nghiệp lớn vẫn giữ được mức lợi nhuận “kha khá”, thì ở một số doanh nghiệp thép khác, tình trạng thua lỗ chưa dừng lại.

Tại Công ty cổ phần Thép Việt - Ý (VIS), Công ty lỗ ròng hơn 64 tỷ đồng trong quý III/2018. Đáng chú ý, giá vốn tăng lên 1.207 tỷ đồng, cao hơn cả doanh thu, khiến VIS lỗ gộp 25 tỷ đồng. Đây là quý thứ hai thua lỗ của VIS. Lũy kế 9 tháng đầu năm 2018, VIS ghi nhận lỗ 130 tỷ đồng.

Hay như ở Công ty cổ phần Hữu Liên Á Châu (HLA), doanh nghiệp này tiếp tục báo lỗ trong quý III năm tài chính 2018 (tức quý I/2018), kéo dài chuỗi thua lỗ theo quý kể từ quý III năm tài chính 2013.

Ngoài các yếu tố nội tại thì các doanh nghiệp thép đang chịu ảnh hưởng lớn từ giá nguyên vật liệu thô như quặng sắt và than cốc có diễn biến tăng mạnh kể từ đầu năm.

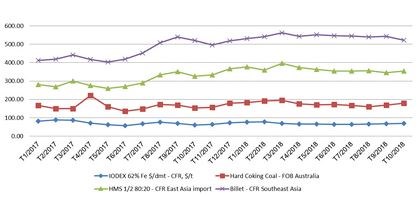

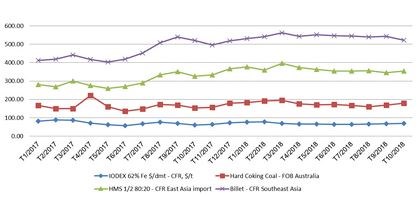

Giá nguyên liệu sản xuất thép năm 2018 .

Nhu cầu quặng sắt trên thị trường tiếp tục tăng cao. Giá quặng sắt loại 62% FE ngày 7/10 ở mức 69 - 70 USD/tấn CFR cảng Thiên Tân, Trung Quốc, tăng khoảng 7 USD/tấn so với đầu tháng 7/2018. Giá than hiện khoảng 17.500 - 18.000 USD/tấn. Các nguyên liệu sản xuất thép khác có diễn biến giá đi ngang trong quý III/2018, trước đó có xu hướng tăng kể từ tháng 4/2017.

Nhìn chung, các doanh nghiệp ngành thép vẫn đang đối mặt với nhiều thách thức. Công ty Chứng khoán Bảo Việt đánh giá, triển vọng mảng tôn mạ và ống thép không khả quan, ảnh hưởng đến tình hình kinh doanh của các doanh nghiệp trong năm 2018.

Hàng loạt dự án tôn mạ mới hoàn thành trong giai đoạn 2017 - 2018 khiến nguồn cung tôn mạ trong nước tăng mạnh.

Tổng công suất tôn năm 2018 ước đạt 8 triệu tấn, trong khi tiêu thụ của các doanh nghiệp tôn (bao gồm cả xuất khẩu và nội địa) chỉ đạt khoảng 4 - 5 triệu tấn.

Đáng chú ý, việc gia tăng công suất trong năm 2017 - 2018 chủ yếu đến từ các doanh nghiệp có thị phần lớn, mức cạnh tranh khá khốc liệt để giữ được thị phần và đẩy mạnh tiêu thụ thông qua chiết khấu, giảm giá bán…

Trong khi đó, thị trường xuất khẩu liên tục bị kiện chống bán phá giá và thị trường trong nước vẫn bị đe dọa bởi tôn mạ nhập khẩu, mặc dù đã áp thuế chống bán phá giá. Tăng trưởng tiêu thụ ống thép cũng chậm lại trong năm 2018. Tổng sản lượng tiêu thụ cả ngành trong 8 tháng đầu năm 2018 tăng 9%, thấp hơn mức tăng bình quân 30%/năm trong 4 năm gần nhất.