Bức tranh toàn cảnh ngành thép Trung Quốc năm 2020

12/03/2021 11:40

Năm 2020 có lẽ sẽ không bao giờ bị lãng quên khi đại dịch Covid-19 đã tác động đến mọi mặt cuộc sống hàng ngày của con người và mang đến những thách thức to lớn cho nền kinh tế của tất cả các nước trên thế giới. Ngành công nghiệp thép Trung Quốc cũng không phải là ngoại lệ, Covid-19 là một phép thử để kiểm chứng về khả năng phục hồi của ngành, mặc dù trong năm qua ngành thép Trung Quốc đã nỗ lực đi đúng hướng trong chiến lược sáp nhập và thâu tóm (M&As) cùng các nỗ lực bảo vệ môi trường.

1. Chiến lược sáp nhập và thâu tóm M&A - tiêu chuẩn trong lĩnh vực sản xuất thép của Trung Quốc, sản lượng thép của Baowu vượt 100 triệu tấn

Trung Quốc vẫn đang nỗ lực và quyết tâm hướng tới mục tiêu tăng cường sự tập trung trong lĩnh vực thép, mục tiêu là đưa 10 nhà máy thép hàng đầu của họ đóng góp 60% sản lượng thép trong nước. Mục tiêu này đã không thành hiện thực vào cuối năm 2020 như kế hoạch đã đề ra. Nhưng đây chưa hẳn là một thất bại, khi Tập đoàn thép Baowu Trung Quốc - Nhà máy thép hàng đầu của Trung Quốc, sau một loạt vụ thâu tóm và sáp nhập kể từ năm 2016, đã kết thúc năm 2020 với dấu mốc sản lượng thép thô vượt mức 100 triệu tấn vào ngày 23/12, chính thức khẳng định vị trí Nhà máy thép số 1 thế giới.

Trong suốt chặng đường từ năm 2016 (thời điểm Baowu được thành lập thông qua việc hợp nhất 2 tập đoàn Baosteel Group và Wuhan Iron & Steel Group) đến tháng 6 năm 2019, tập đoàn này đã nắm giữ 51% cổ phần của Tập đoàn Magang (Group) Holding ở An Huy, Đông Trung Quốc. Đến cuối năm 2020, Baowu nắm quyền kiểm soát Tập đoàn Gang thép Chongqing ở Trùng Khánh, Tây Nam Trung Quốc, ngay sau đó Baowu lại nắm giữ tiếp 51% cổ phần kiểm soát tại Tập đoàn Gang thép Taiyuan - nhà sản xuất thép không gỉ số 2 của Trung Quốc ở tỉnh Sơn Tây, phía Bắc Trung Quốc.

Thống kê của WHO về tình hình dịch Covid-19 trên thế giới, tính đến 11 giờ ngày 12-03-2021 (giờ Việt Nam). Nguồn: WHO website

2. Jingye thâu tóm nhà máy thép của Anh, thép Trung Quốc bước ra sân chơi nước ngoài

Jingye - Tập đoàn thuộc sở hữu tư nhân ở tỉnh Hà Bắc, Trung Quốc đã hoàn tất việc thâu tóm Nhà máy thép British Steel (BSL) của Anh vào tháng 3 năm 2020, bổ sung vào danh sách các nhà sản xuất thép Trung Quốc nắm giữ tài sản thép ở nước ngoài sau khi Hebei Iron & Steel thâu tóm nhà máy thép Smederevo của Serbia vào năm 2016.

Thỏa thuận được ký kết vào tháng 11 năm 2019, bao gồm các nhà máy thép của BSL tại Scunthorpe, Skinningrove và Teesside, các doanh nghiệp con của FN Steel và TSP Engineering cùng với Jingye. Jingye với nội lực và tốc độ tăng trưởng của mình đã ngay lập tức chiếm tỷ trọng cao nhất trong tổng sản lượng 4,5 triệu tấn/năm của BSL - Nhà máy thép chuyên sản xuất các sản phẩm thép xây dựng, thép ray, thép hình và thép cuộn.

Tập đoàn Jingye có công suất 12 triệu tấn/năm, sản xuất chủ yếu thép cây, thanh tròn, HRC và thép tấm vừa, đã đặt chân vào thị trường Malaysia thông qua việc xuất khẩu thép cây cho các nước ASEAN.

Với việc cắt giảm công suất thép ở Trung Quốc, đặc biệt là ở Hà Bắc, nhiều nhà máy thép Trung Quốc dự kiến sẽ tìm kiếm cơ hội đầu tư ở châu Âu và các nước ASEAN, đặc biệt là ở Indonesia và Malaysia, có thể là thâu tóm hoặc liên doanh liên kết thành các tập đoàn thép đa quốc gia.

Tập đoàn thép tư nhân Jingye - Trung Quốc hoàn tất việc thâu tóm Nhà máy thép British Steel - Anh quốc vào tháng 3 năm 2020.

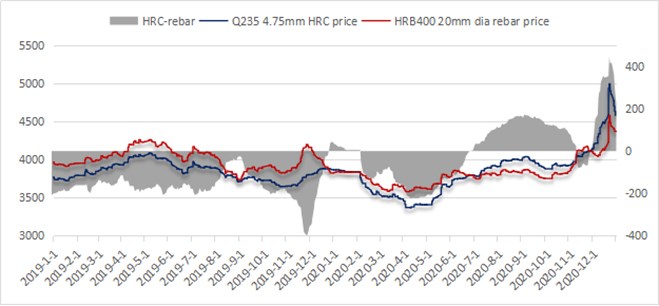

3. Giá HRC nội địa tăng vượt giá thép cây của Trung Quốc trong nửa cuối năm 2020

Trong nửa cuối năm 2020, giá thép cuộn cán nóng (HRC) nội địa của Trung Quốc đã vượt qua thép cây, một điều khá phi thường ở Trung Quốc, vì hầu như từ trước đến nay, thép cây luôn dẫn đầu và là sản phẩm thép được tiêu thụ nhiều nhất ở Trung Quốc.

Tính đến ngày 22 tháng 12, giá HRC Q235 4,75mm đạt 4.994 NDT/tấn (766 USD/tấn), là mức cao kỷ lục kể từ khi Mysteel bắt đầu khảo sát giá vào tháng 7 năm 2010. Chênh lệch giá giữa HRC và thép cây ở Trung Quốc, do đó, đã tăng vọt lên mức 400 NDT/tấn vào cuối tháng 12.

Đây không chỉ do cầu nội địa có xu hướng tốt hơn ở Trung Quốc, mà còn do sự hồi sinh mạnh mẽ của các lĩnh vực sản xuất khác của Trung Quốc kể từ khoảng tháng 7-8 khi dịch Covid-19 bắt đầu được kiểm soát. Đặc biệt là sự bùng nổ nguồn cung thép dẹt HRC trong vòng từ 2 đến 3 tháng sau khi các hoạt động sản xuất mở cửa trở lại đã làm giá HRC trên toàn thế giới tăng lên.

Giá một số sản phẩm thép của Trung Quốc từ 1/2019 - 12/2020. Nguồn: Mysteel

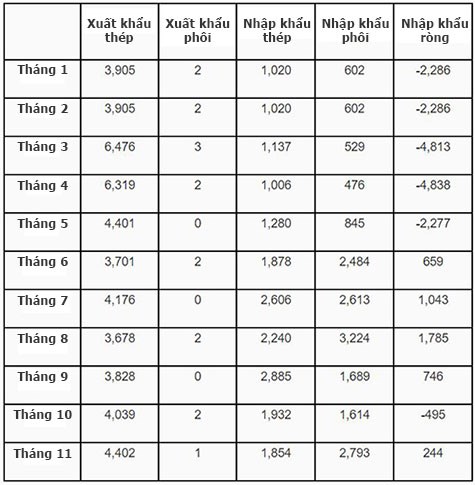

4. Trung Quốc trở thành quốc gia nhập khẩu ròng thép, dù chỉ trong vòng vài tháng

Trung Quốc đã trở thành quốc gia nhập khẩu ròng thép bán thành phẩm và thành phẩm trong khoảng thời gian từ tháng 6 đến tháng 9 cũng như vào tháng 11 năm 2020, điều chưa từng thấy trong hơn một thập kỷ qua, vì Trung Quốc là quốc gia đầu tiên thành công trong cuộc chiến chống lại đại dịch Covid-19.

Trong cả năm 2020, Hiệp hội Thép Trung Quốc (CISA) dự đoán xuất khẩu thép của Trung Quốc sẽ giảm 15%, trong khi nhập khẩu tăng 60% so với cùng kỳ năm ngoái và lượng xuất siêu thép của nước này giảm xuống chỉ còn 15 triệu tấn so với mức 50 triệu tấn vào năm 2019.

Do đó, việc giảm nhẹ thiệt hại của đại dịch Covid-19 tác động lên các nhà máy thép toàn cầu nhờ có thị trường Trung Quốc đã được thừa nhận rộng rãi, vì trong khoảng một thời gian dài năm 2020, nước này đã tiêu thụ nguồn cung thép từ nhiều quốc gia, bao gồm cả những nước trong khu vực ASEAN - nơi đến thông thường của thép xuất khẩu Trung Quốc.

Xuất nhập khẩu thép Trung Quốc từ tháng 1 đến tháng 11 năm 2020 (đơn vị: ‘000 tấn). Nguồn: Tổng cục Hải quan TQ

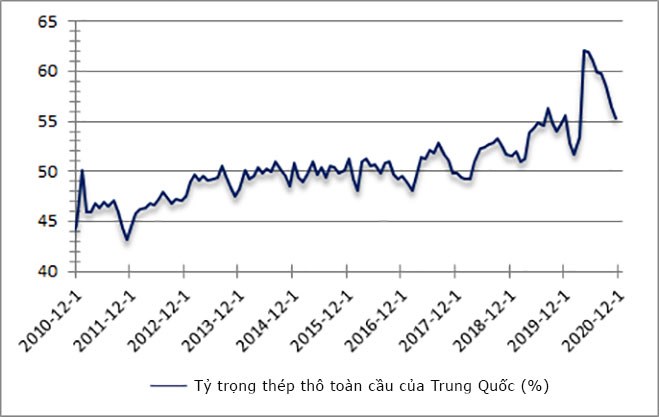

5. Sản lượng thép thô Trung Quốc tăng lên mức 58% tỷ trọng toàn cầu

Trong bối cảnh sản lượng thép giảm ở hầu hết các quốc gia khác trên thế giới do ảnh hưởng từ đại dịch Covid-19, tỷ trọng sản lượng thép thô toàn cầu của Trung Quốc vẫn tăng lên mức 57,5% trong giai đoạn từ tháng 1 đến tháng 11 năm 2020, so với mức 53,3% cả năm 2019, theo dữ liệu của Hiệp hội Thép Thế giới (WSA).

Sản lượng thép thô của Trung Quốc đã ghi nhận mức tăng trưởng khi so cùng kỳ hàng tháng kể từ tháng 4. Từ tháng 1 đến tháng 11, Trung Quốc đã sản xuất 961 triệu tấn thép thô, tăng 5,5% so với cùng kỳ năm ngoái, trong khi tổng sản lượng thép thô trên toàn thế giới giảm 1,3% so với cùng kỳ xuống chỉ còn 1,7 tỷ tấn. Ngoài ra sản lượng thép thô đến từ các quốc gia và khu vực khác không tính Trung Quốc giảm 9,2% so với cùng kỳ năm ngoái, theo thống kê của WSA áp dụng cho 64 quốc gia và khu vực.

Nguồn: Hiệp hội Thép Thế giới (WSA)

6. Sáu nhà máy đáp ứng tiêu chuẩn phát thải "cực thấp" của Trung Quốc

Đến cuối năm 2020, 6 nhà máy liên hợp lớn của Trung Quốc lần đầu được CISA chứng nhận đáp ứng các tiêu chuẩn mới về phát thải "cực thấp" - là 1 qui chuẩn rất ngặt nghèo của nước này được ban hành vào tháng 4 năm 2019. Đây là một phần trong nỗ lực của Trung Quốc nhằm giảm thiểu ô nhiễm không khí trong lĩnh vực sản xuất thép.

Các tiêu chuẩn giới hạn mức độ phát thải của các chất gây ô nhiễm không khí nguy hiểm như hạt vật chất, điôxít lưu huỳnh và ôxít nitơ trong lĩnh vực sản xuất thép và đặt ra các yêu cầu trong việc lưu trữ và vận chuyển nguyên liệu thô.

6 nhà máy đáp ứng tiêu chuẩn phát thải kể trên là các nhà máy Shougang Qian'an Iron & Steel Co, Shougang Jingtang United Iron & Steel Co, Delong Steel và Xinxing Ductile Iron Pipes Co (Xinxing Ductile) ở tỉnh Hà Bắc - miền Bắc Trung Quốc, Taiyuan Iron & Steel Co ở tỉnh Sơn Tây - miền Bắc Trung Quốc và cuối cùng là nhà máy thép Rizhao của Tập đoàn gang thép Sơn Đông ở tỉnh Sơn Đông - miền Đông Trung Quốc.

Đến cuối năm 2020, 60% các nhà máy ở những khu vực nhạy cảm với môi trường - cụ thể là trục kinh tế Bắc Kinh - Thiên Tân - Hà Bắc của Trung Quốc, đồng bằng sông Dương Tử, đồng bằng sông Châu Giang và đồng bằng Fenwei - được yêu cầu phải đáp ứng các tiêu chuẩn phát thải cực thấp. Đến năm 2025, tất cả các nhà máy sản xuất thép ở các khu vực trọng điểm trên phải đáp ứng các tiêu chuẩn phát thải, trong khi ở những khu vực khác phải có ít nhất 80% nhà máy thép đáp ứng các tiêu chuẩn phát thải này.

Đây là những yếu tố rất quan trọng khi Trung Quốc đưa ra cam kết đạt đỉnh phát thải CO2 trước năm 2030 và cam kết đạt trung hòa carbon trước năm 2060, vì ngành thép đóng góp vào hơn 15% lượng khí thải carbon phát ra hàng năm của Trung Quốc.

Công cuộc công nghiệp hóa nhanh chóng đã đưa nền kinh tế Trung Quốc lên mức phát triển vượt bậc tuy nhiên về lâu dài sẽ kéo theo nhiều hệ lụy đối với vấn đề môi trường.

7. Trung Quốc ban hành dự thảo sửa đổi hướng dẫn "hoán đổi công suất" ngành thép

Vào tháng 12 năm 2020, Bộ Công nghiệp và Công nghệ Thông tin Trung Quốc (MIIT) đã ban hành bản dự thảo quy định “hoán đổi công suất” cho ngành thép trong nước và tài liệu được chờ đợi từ lâu này đã được coi là quy tắc mới để định hình ngành thép Trung Quốc trong tương lai.

Bản dự thảo sửa đổi cập nhật này đưa ra tỷ lệ hoán đổi công suất thép cũ và mới cho các khu vực dễ bị ô nhiễm không khí đã được nâng lên từ 1,25:1 thành 1,5:1. Trong khi ở các khu vực khác tỷ lệ này từ 1:1 được nâng lên thành 1,25:1. Việc thay đổi này nhằm giúp giảm công suất sản xuất thép bất hợp pháp của Trung Quốc, đồng thời thúc đẩy công nghệ sản xuất thép thân thiện với môi trường và hướng tới mục tiêu tăng cường sự tập trung trong lĩnh vực thép thông qua hoạt động thâu tóm và sáp nhập.

Ngoài ra, tỷ lệ hoán đổi công suất áp dụng đối với các nhà máy có công nghệ sản xuất thép thân thiện với môi trường hơn như lò hồ quang điện, Corex, Finex và sản xuất thép HIsmelt thay vì dựa vào lò cao sẽ vẫn giữ ở mức 1:1.

Công nghệ lò điện hồ quang trong luyện thép của Trung Quốc.

8. Chính sách thúc đẩy doanh số bán ô tô, xe tải và xe sử dụng năng lượng mới (NEV)

Từ tháng 1 đến tháng 11 năm 2020, tổng doanh số bán ô tô nội địa của Trung Quốc đạt 22,5 triệu chiếc, chỉ giảm 2,9% so với cùng kỳ năm trước, với mức giảm so với cùng kỳ đã thu hẹp đáng kể từ mức sụt giảm 42,4% hàng năm trong quý đầu tiên. Doanh thu hàng tháng của ngành công nghiệp ô tô Trung Quốc tăng trong 8 tháng liên tiếp kể từ tháng 4, nhờ hàng loạt chính sách hỗ trợ mạnh mẽ của chính quyền trung ương và địa phương.

Trong đó, riêng doanh số bán xe sử năng lượng mới (NEV - các loại xe động cơ đốt trong, chủ yếu chạy bằng điện, thân thiện với môi trường) lần đầu đạt mức tăng trưởng vào tháng 7 năm 2020 và liên tiếp có sự tăng trưởng trong những tháng tiếp theo. Kết quả là, đến tháng 11 doanh thu bán xe NEV đã tăng gấp đôi so với năm trước. Cụ thể doanh số bán hàng của xe NEV trong 11 tháng đầu năm 2020 đã tăng 3,9% so với cùng kỳ với lượng tiêu thụ 1,1 triệu chiếc.

Phân khúc xe sử dụng năng lượng mới NEV đã được hưởng lợi từ chính sách khuyến khích người dân mua xe ô tô sử dụng năng lượng mới của Trung Quốc, như kéo dài trợ cấp và miễn thuế cho đến năm 2022. Ngoài ra, một số chính quyền địa phương cũng khởi xướng những biện pháp khác, bao gồm cả việc thúc đẩy bán các mẫu ô tô như vậy ở các vùng nông thôn.

Bên cạnh đó, trong giai đoạn từ tháng 1 đến tháng 11 năm 2020, doanh số bán xe tải nội địa của Trung Quốc cũng tăng 23,7% so với cùng kỳ lên 4,3 triệu chiếc, chủ yếu là do quyết định loại bỏ 1 triệu chiếc xe tải chạy bằng nhiên liệu diesel không đáp ứng được tiêu chuẩn khí thải quốc gia giai đoạn III - một phần trong kế hoạch hạn chế ùn tắc giao thông và giảm lượng khí thải gây ô nhiễm môi trường của Trung Quốc.

Xe sử dụng năng lượng mới NEV thân thiện với môi trường.

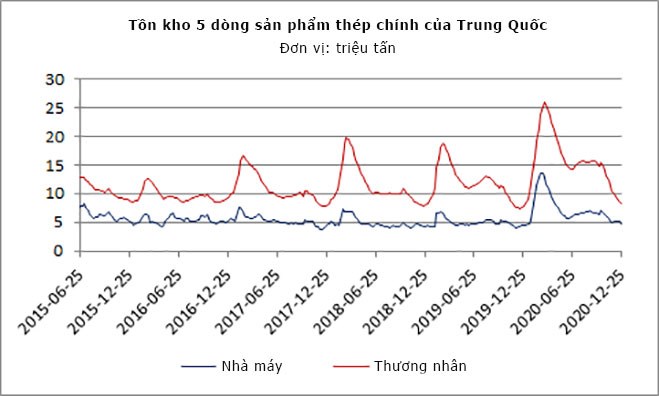

9. Lượng tồn kho thép của Trung Quốc về lại mức bình thường

Vào cuối tháng 12 năm ngoái, tồn kho thép thành phẩm của Trung Quốc tính cả các nhà máy trong nước và thương nhân đã giảm về mức bình thường do nhu cầu tiêu dùng phục hồi đều đặn kể từ tháng 4 - thời điểm dịch Covid-19 được kiểm soát ở Trung Quốc, cùng hàng loạt nỗ lực của chính phủ Trung Quốc nhằm giải cứu nền kinh tế khỏi ảnh hưởng của đại dịch Covid-19.

Dữ liệu khảo sát hàng ngày của Mysteel cho thấy, khối lượng giao dịch thép xây dựng của 237 đơn vị kinh doanh trên khắp Trung Quốc trung bình đạt 199.963 tấn/ngày vào năm 2020, tăng 16.211 tấn/ngày tương ứng 8,8% so với năm trước.

Tính đến ngày 23 tháng 12, tồn kho của 5 dòng thép thành phẩm chính tại 184 nhà máy thép của Trung Quốc giảm xuống còn 4,8 triệu tấn, tức chỉ cao hơn 5,7% so với cùng kỳ năm 2019. Lượng tồn kho của các thương nhân ở 35 thành phố của Trung Quốc cũng giảm trong 11 tuần liên tiếp xuống còn 8,3 triệu tấn tính đến ngày 24 tháng 12, tức chỉ tăng 7,2% so với cùng kỳ năm 2019.

Năm sản phẩm thép chính bao gồm thép cây, thép cuộn, thép cuộn cán nóng, cuộn cán nguội và thép tấm vừa.

Nguồn: Mysteel

10. Giá thép Trung Quốc đạt mức cao kỷ lục trong tháng 12 do nhu cầu tăng mạnh ở nước ngoài

Giá HRC Q235 4,75mm Trung Quốc tăng 886 NDT/tấn/tháng tương ứng 1.115 NDT/tấn/năm so với cùng kỳ lên mức 4.994 NDT/tấn đã bao gồm 13% thuế giá trị gia tăng VAT vào ngày 22 tháng 12, đây là mức cao kỷ lục kể từ khi Mysteel bắt đầu thống kê đánh giá vào tháng 7 năm 2010, điều khá ngạc nhiên vì tháng 12 cuối năm thường là thời điểm giảm giá vì nhu cầu thép đi xuống ở Trung Quốc.

Trong năm 2020 - năm xảy ra đại dịch Covid-19, nhu cầu tốt hơn từ người tiêu dùng nội địa và áp lực từ chi phí nguyên liệu thô cao hơn chỉ là một phần nguyên nhân đẩy giá thép Trung Quốc lên cao. Phần nguyên nhân khác là do nhu cầu thép đặc biệt mạnh ở thị trường nước ngoài và giá tăng trên toàn thế giới bao gồm thép, phế liệu và quặng sắt.

Theo đánh giá của Mysteel, chỉ tính riêng trong tháng 12, giá xuất khẩu HRC SS400 4,75mm của Trung Quốc đã tăng 111 USD/tấn từ cuối tháng 11 lên 680 USD/tấn FOB tại cảng Thiên Tân, trong khi giá HRC tại Mỹ được báo cáo là đã vượt quá $ 1,000/tấn.