Triển vọng u ám của ngành thép khi giá quặng lên cao nhất 5 năm

07/06/2019 09:09

Chi phí nguyên vật liệu tăng cao, cạnh tranh thêm gay gắt cũng như hàng rào bảo hộ ở nhiều thị trường nước ngoài được cho là những nhân tố ảnh hưởng tiêu cực đến hoạt động kinh doanh của các doanh nghiệp thép Việt Nam trong năm 2019.

Kết quả kinh doanh "buồn" quí đầu năm

Trong báo cáo phân tích mới đây, CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) cho biết tổng sản lượng bán hàng thép xây dựng quí I tăng trưởng khoảng 20% so với cùng kì năm 2018, đạt khoảng 2,7 triệu tấn trong đó sản lượng xuất khẩu tăng trưởng gần 30% lên mức 418.000 tấn.

Đối với mặt hàng tôn mạ, sản lượng tiêu thụ đạt 883.000 tấn, tăng trưởng chỉ 4,2% do thị trường xuất khẩu giảm 10% xuống còn mức 391.000 tấn.

Theo BSC, thị phần của thị trường thép tiếp tục tập trung tại các công ty lớn. Ở nhóm thép xây dựng là Tập đoàn Hòa Phát và VnSteel - lần lượt chiếm 25,7% và 16,8%. Ở nhóm tôn mạ là Hoa Sen, Đông Á và Nam Kim - chiếm lần lượt 31%, 18% và 14,7%.

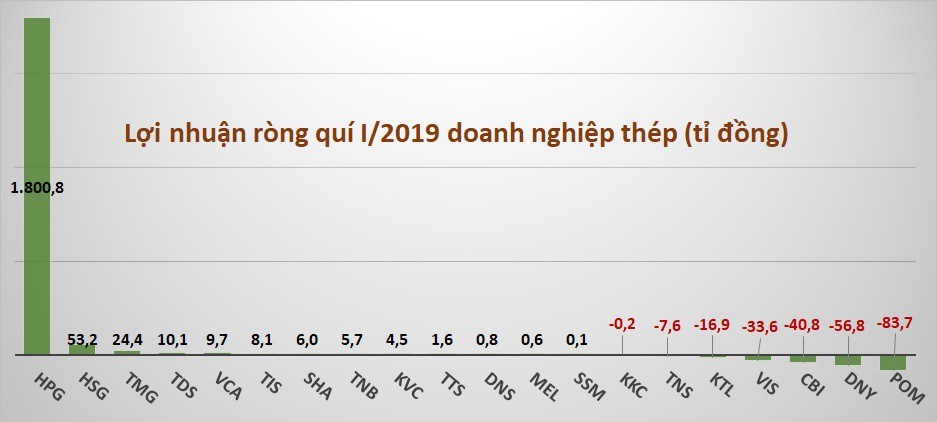

Về kết quả kinh doanh, tổng doanh thu doanh nghiệp thép niêm yết tăng 4% chủ yếu đến từ mức tăng 15% của Hòa Phát. Tổng lợi nhuận sau thuế của ngành sụt giảm 38,3% khi hầu hết các doanh nghiệp đều ghi nhận lợi nhuận đi xuống.

Nhiều doanh nghiệp thép báo lỗ trong quí I/2019. Nguồn số liệu: FiinPro.

Đối với nhóm thép xây dựng, BSC cho biết doanh thu vẫn tiếp tục tăng trưởng, với động lực chính là Tập đoàn Hòa Phát. Tuy nhiên lợi nhuận gộp của các doanh nghiệp nhóm này đều suy giảm khoảng 10% do ảnh hưởng bởi giá nguyên vật liệu đầu vào tăng mạnh, dẫn đến lợi nhuận ròng của các doanh nghiệp này giảm khoảng 20% so với cùng kì 2018.

Đối với nhóm tôn mạ, doanh thu của các doanh nghiệp tôn mạ hầu hết đều giảm tương đối do sản lượng xuất khẩu bị sụt giảm cùng với đó là áp lực nợ vay khiến cho lợi nhuận sau thuế đều giảm mạnh.

Triển vọng năm 2019 u ám

Từ những thông tin trên, chứng khoán BSC cho rằng trong năm 2019, ngành thép sẽ phải đối mặt với các yếu tố bất lợi như:

(1) Cạnh tranh tăng cao khi sản lượng tiêu thụ thép năm 2019 dự kiến chỉ duy trì ở mức tăng trưởng 10% tương đương năm 2018 nhờ các dự án BĐS lớn được triển khai ở Hà Nội và TP Hồ Chí Minh, trong khi nguồn cung dự kiến sẽ tăng mạnh khi các nhà máy thép mới được đi vào hoạt động.

Cụ thể, dự án Dung Quất giai đoạn 1 của Tập đoàn Hòa Phát có công suất 2 triệu tấn, các dự án nhà máy Hoa Sen Nhơn Hội công suất 200.000 tấn, Hoa Sen Hà Nam với công suất khoảng 200.000 tấn,…

(2) Giá các loại nguyên liệu đầu (giá quặng sắt, giá điện) vào tăng đột biến, đặc biệt trong quí II, các doanh nghiệp thép sẽ bắt đầu chịu ảnh hưởng bởi giá quặng tăng mạnh từ cuối quí I, do đó biên lợi nhuận gộp dự kiến sẽ suy giảm rõ rệt so với cùng kì năm 2018.

Vì vậy, BSC dự báo lợi nhuận của ngành thép trong năm 2019 sẽ có sự sụt giảm tương đối mặc cho doanh thu tiếp tục có sự tăng trưởng.

CTCP Chứng khoán SSI trong báo cáo phân tích mới đây cũng cho rằng ngành thép Việt Nam sẽ gặp nhiều khó khăn trong năm 2019. Cụ thể, mặc dù sản lượng thép tiêu thụ toàn ngành khá nhờ nhu cầu thị trường, các doanh nghiệp trong ngành phải đối mặt với nhiều bất lợi do (1) cạnh tranh gia tăng, đặc biệt là thép nhập khẩu từ Trung Quốc, (2) bảo hộ thương mại ở nhiều quốc gia, (3) phụ thuộc vào biến động giá nguyên liệu thế giới và (4) chi phí sản xuất gia tăng, trong đó có giá điện (vừa tăng 8,36% vào tháng 3).

Giá quặng tăng phi mã "ăn mòn" biên lợi nhuận

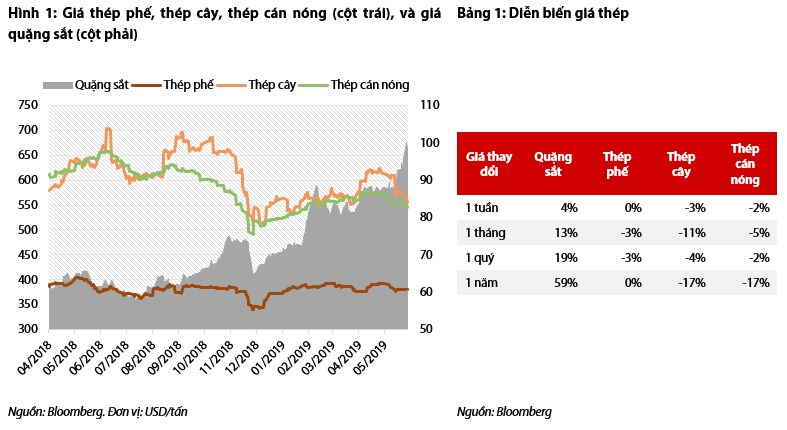

CTCP Chứng khoán Rồng Việt (VDSC) hôm 4/6 cho biết giá quặng sắt tăng vọt lên mức cao nhất trong 5 năm và chỉ số giá giao ngay đã tăng lên 100 USD/tấn vào tuần trước, vượt mức đỉnh năm 2017. Chuỗi tăng giá bắt đầu khi một mỏ quặng sắt của Vale ngừng sản xuất, dẫn đến việc giá quặng tăng 12,5% sau một tháng.

Chỉ số giá quặng sắt giao ngay hiện tại cao hơn 40% mức đầu năm và cao hơn 59% so với cùng thời điểm năm ngoái.

Diễn biến giá thép và quặng sắt tháng 5/2019 so với trước. Nguồn: VDSC.

Lần gần đây nhất giá quặng vượt mức 90 USD/tấn là vào quí I/2017 sau khi chính phủ Trung Quốc đóng cửa các nhà máy không hiệu quả, tăng biên lợi nhuận và kích thích nhu cầu quặng sắt từ các nhà máy đang hoạt động. Tuy nhiên, giá quặng đã giảm về mức 54 USD/tấn ngay sau đó.

Giá quặng trung bình trong 5 tháng 2019 là 83 USD/tấn, cao hơn 25% so với trung bình năm 2018. Cùng với việc nhu cầu tăng từ các nhà sản xuất Châu Á, VDSC tin rằng đây sẽ là mức giá trung bình cho cả năm nay.

VDSC đã tổng hợp thông tin từ các lò cao mới tại các khu vực sản xuất thép lớn (chủ yếu tại Châu Á) trong giai đoạn 2017-2020. 12 nhà máy mới sẽ bổ sung thêm 46 triệu tấn sản lượng thép mỗi năm, tương đương 78 triệu tấn nhu cầu quặng sắt. Việc thu mua từ các nhà máy mới có thể là một trong những nguyên nhân giải thích cho sự hồi phục giá quặng gần đây.

Thống kê các lò cao mới trong giai đoạn 2017-2020. Nguồn: VDSC.

Trong khi đó, giá thép thành phẩm và bán thành phẩm tương đối yếu. Cả giá thép cây và thép cán nóng đều giảm 17% YoY, mức giảm trong một tháng gần nhất là 11% và 5%. Giá thép xây dựng tại Việt Nam đã tăng 9% kể từ đầu năm, trong khi đó giá thép cán nóng tăng 4% từ đầu năm đến nay.

Nhu cầu xây dựng trong nước đã chững lại, trong khi các lò cao mới tại Đông Nam Á khiến cạnh tranh trong thị trường khu vực này ngày càng khắc nghiệt. VDSC cho rằng giá thép nội địa sẽ không tăng đủ mạnh để bù đắp cho mức tăng chi phí sản xuất.

Vì vậy, VDSC tin rằng quặng cao và giá bán yếu sẽ tiếp tục ảnh hưởng các nhà máy thép đặt tại Việt Nam, đặc biệt là các nhà máy chưa thực hiện hoạt động phòng ngừa rủi ro (hedging) giá quặng. Với mức quặng sắt 66 USD/tấn, một lò cao thông thường sản xuất 1 tấn thép với chi phí 349 USD, trong đó quặng sắt chiếm khoảng 30% (không bao gồm chi phí vận chuyển). Theo đó, VDSC ước tính giá quặng tăng 25% sẽ dẫn đến chi phí sản xuất tăng 7,4%

Biên lợi nhuận gộp của Hòa Phát trong quí I vừa qua chỉ đạt 17%, giảm từ mức 21% cùng kì năm ngoái. Formosa Hà Tĩnh, một nhà máy lò cao khác tại Việt Nam không phòng hộ giá quặng sắt cũng sẽ chịu áp lực lên biên lợi nhuận. Nếu giá quặng duy trì mức trung bình 83 USD/tấn trong cả năm 2019, VDSC ước tính biên gộp của Hòa Phát sẽ giảm 19,1%, thấp hơn 1,8 điểm phần trăm so với cùng kì.