Giá thép xây dựng đi lên cuối năm

Cuối năm 2025, thị trường thép xây dựng toàn cầu ghi nhận xu hướng tăng giá, thậm chí mức giá đỉnh cục bộ đã xuất hiện tại Mỹ, Thổ Nhĩ Kỳ và một số khu vực của EU. Nguồn cung hạn chế, các yếu tố mùa vụ và nhu cầu từ lĩnh vực hạ tầng đang nâng đỡ giá.

12/12/2025 16:58

Việt Nam

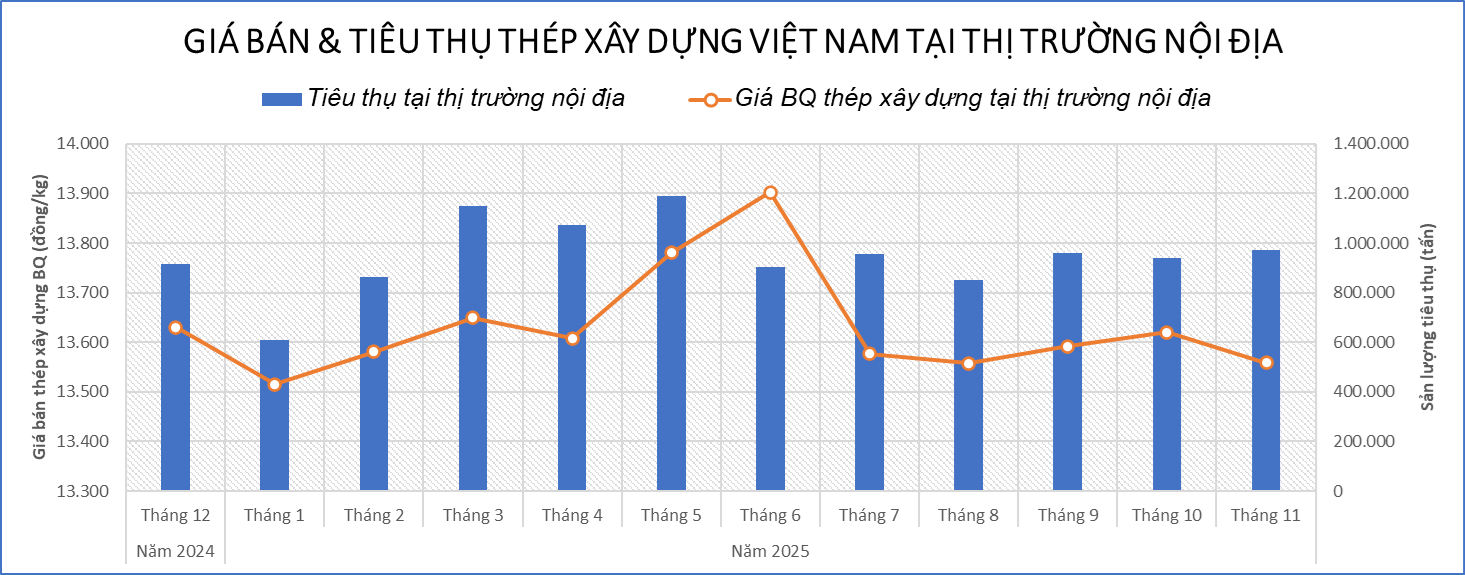

Tiêu thụ thép xây dựng tại thị trường nội địa tháng 11/2025 đạt 0,97 triệu tấn (theo số liệu của Hiệp hội Thép Việt Nam), tăng 4,2% so với tháng 10/2025 nhờ vào sức tiêu thụ tăng tốt ở khu vực Miền Bắc với mức tăng 8,1% (sản lượng tiêu thụ đạt 0,569 triệu tấn), trong khi đó Miền Trung và Miền Nam do chịu ảnh hưởng của mưa bão, lụt, triều cường nên tiêu thụ tại Miền Trung chỉ đạt gần 87 nghìn tấn, giảm 10,6% so với tháng trước còn Miền Nam đạt 314 nghin tấn giảm 0,4%. Giá bán bình quân thép xây dựng tại thị trường nội địa tháng 11/2025 cũng giảm từ 0,4-0,5% so với tháng 10/2025.

Bước sang tháng 12 sức tiêu thụ thép xây dựng tại cả 3 miền đang nhích dần lên và một số nhà sản xuất đã thông báo điều chỉnh tăng giá sản phẩm hoặc cắt hỗ trợ hàng dự án công trình do giá nguyên liệu trên thị trường thế giới tăng.

Tham khảo giá bán buôn thép xây dựng chưa VAT tại nguồn ngày 12/12/2025 phổ biến như sau:

- Thép cuộn CB240 d6, d8 từ 13.050 - 13.650 đồng/kg;

- Thép cây CB3/SD295 d10 - d14+ từ 13.200 - 13.850 đồng/kg;

- Thép cây CB4/SD390 d14 + từ 13.250 - 13.700 đồng/kg.

Sức tiêu thụ thép xây dựng nửa cuối tháng 12/2025 được dự báo sẽ tiếp tục cải thiện và nhiều khả năng tổng tiêu thụ thép xây dựng tháng 12 tại thị trường nội địa sẽ đạt trên 1 triệu tấn như mức tiêu thụ đã đạt được trong tháng 3, tháng 4 và tháng 5 năm nay. Giá thép xây dựng cũng sẽ phục hồi theo xu hướng tăng của giá nguyên liệu trên thị trường thế giới.

Trung Quốc

Tại quốc gia sản xuất thép lớn nhất thế giới, giá chào thép cây tăng 3,5% trong tháng 11/2025 lên 445,44 USD/tấn FOT, mức cao nhất kể từ đầu tháng 8/2025. Giá chào thép cây tại thị trường nội địa Trung Quốc đã nhích lên 3-4 USD/tấn trong ba tuần gần đây, lên mức trung bình 453-466 USD/tấn EXW, thị trường được hỗ trợ bởi các tin tức vĩ mô tích cực giúp thúc đẩy giá hợp đồng tương lai thép cây. Ngoài ra, giá thép cây tăng do sản xuất và tồn kho tại Trung Quốc giảm.

Trong tháng 11 và 12/2025, Trung Quốc ghi nhận nguồn cung hạn chế trên thị trường thép xây dựng nội địa. Các nhà sản xuất hạn chế sản lượng do bảo trì định kỳ lò cao và lò điện, một phần do việc đóng cửa các nhà máy vào mùa đông bắt đầu sớm ở miền Bắc, gây ra sự thiếu hụt tại các tỉnh phía Nam và phía Đông Trung Quốc. Tồn kho thép xây dựng giảm, đặc biệt tại các khu vực Tây Nam và miền Bắc Trung Quốc.

Tuy nhiên nhu cầu tiêu thụ thép xây dựng tiếp tục yếu do thời tiết lạnh, đặc biệt ở phía bắc Trung Quốc. Nên việc sản xuất và tồn kho thép xây dựng mặc dù đang có xu hướng giảm nhưng thị trường nội địa Trung Quốc sẽ không có nhiều dư địa cho điều chỉnh tăng giá mạnh đối với mặt hàng này.

Nhu cầu yếu của thị trường thép xây dựng nội địa Trung Quốc được dự báo tiếp tục duy trì trong tháng 12/2025 trong bối cảnh nguồn cung hạn chế và chờ đợi kết quả các biện pháp kinh tế - chính trị.

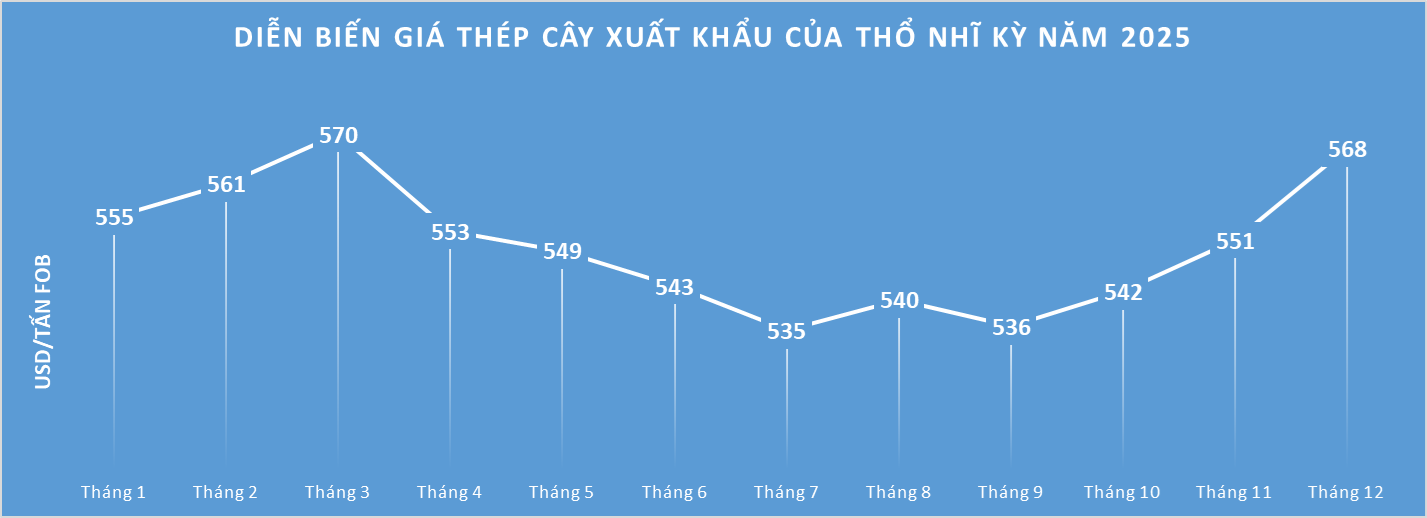

Thổ Nhĩ Kỳ

Quốc gia sản xuất thép lớn thứ 7 thế giới đã ghi nhận mức tăng giá thép cây 3,6% lên 570 USD/tấn FOB trong giai đoạn từ ngày 7/11 đến 9/12/2025. Giá đã tăng 1,7% trong tháng 11 và 1,2% trong tháng 10 và từ đầu tháng 12 cho tới nay giá vẫn tiếp tục duy trì diễn biến tăng so với tháng 11, cho thấy xu hướng tăng liên tục trong ba tháng gần đây, trong khi tháng 9 ghi nhận mức giảm 0,9%. Thị trường hiện đang ở mức cao nhất kể từ tháng 3/2025.

Nguồn: Platts

Thị trường thép xây dựng Thổ Nhĩ Kỳ chứng kiến đà tăng giá ổn định, chủ yếu do chi phí thép phế tăng và nguồn cung thực tế giảm. Các doanh nghiệp nhiều lần điều chỉnh giá lên, nhưng xu hướng này diễn ra trong bối cảnh nhu cầu bên ngoài yếu. Các điểm đến xuất khẩu vẫn gặp khó khăn, với hoạt động nhập khẩu vào EU bị kìm lại bởi sự không chắc chắn liên quan đến CBAM, trong khi cạnh tranh từ Bắc Phi và Trung Quốc khiến các chào giá của Thổ Nhĩ Kỳ kém hấp dẫn hơn. Việc bán hàng chủ yếu giới hạn trong các lô nhỏ sang Balkan, châu Phi, Anh và phía Bắc đảo Síp.

Các nhà sản xuất Thổ Nhĩ Kỳ chuyển trọng tâm sang thị trường nội địa. Giá được hỗ trợ bởi tình trạng thiếu hụt cục bộ một số quy cách chủng loại sản phẩm và mức sử dụng công suất thấp của các nhà máy đã tạo ra hiệu ứng khan hàng. Hoạt động mua vào tăng lên sau mỗi đợt tăng giá, đặc biệt khi một số nhà máy áp dụng điều khoản thanh toán chậm.

Thị trường tháng 12/2025 được dự báo sẽ bước vào giai đoạn ổn định với các điều chỉnh tăng nhẹ trong phạm vi vài USD do chi phí thép phế vẫn cao, các chào bán phôi thép hạn chế, và mức sử dụng công suất của các nhà máy thấp.

EU

Tại EU, giá thép cây ghi nhận xu hướng trái chiều. Ở Bắc Âu, giá chào duy trì ở mức 605 EUR/tấn xuất xưởng kể từ tháng 10/2025 cho tới nay, trong khi tại Ý giá tăng 3,8% trong tháng 11 lên 540 EUR/tấn xuất xưởng, với dự báo sẽ tiếp tục tăng thêm. Giá tại Ý cũng tăng 2% trong tháng 10, sau khi giảm mạnh 9,7% trong tháng 9.

Giá bị ảnh hưởng bởi một số yếu tố chính: nguồn cung hạn chế do các sự cố sản xuất (bao gồm vụ cháy tại nhà máy Ferriere Nord), cắt giảm sản lượng theo mùa và tình trạng thiếu hụt một số chủng loại sản phẩm, gây áp lực lên nhà cung cấp. Chi phí thép phế, năng lượng và hạn ngạch CO₂ tăng, cùng với kỳ vọng về việc triển khai CBAM, giúp các nhà sản xuất có cơ sở nâng giá.

Nhu cầu tại Nam Âu được hỗ trợ bởi các dự án hạ tầng tài trợ từ Quỹ Phục hồi của EU, nhưng nhìn chung hoạt động vẫn ở mức trung bình do xây dựng yếu, thời tiết bất lợi và cạnh tranh mạnh từ hàng Tây Ban Nha và Thổ Nhĩ Kỳ giá rẻ. Các nhà sản xuất Pháp và Ý cố gắng nâng giá nhưng phần lớn bán hàng chỉ thực hiện qua các lô nhỏ, do người mua thận trọng với CBAM và biến động thị trường.

Dự kiến giá tại Ý sẽ tiếp tục tăng nhẹ và thị trường Bắc Âu sẽ ổn định vào cuối năm. Tình trạng thiếu hụt, chi phí sản xuất cao và hạn chế nhập khẩu sẽ hỗ trợ giá, trong khi CBAM sẽ giúp giảm cạnh tranh từ nhà cung cấp ngoài EU, tạo điều kiện thuận lợi cho các nhà sản xuất trong quý I/2026.

Hoa Kỳ

Tại quốc gia sản xuất thép lớn thứ 3 thế giới, giá thép cây cũng tăng trong tháng 11, tăng 2,2% vượt mốc 1.003,1 USD/tấn xuất xưởng, mức cao nhất trong ít nhất hai năm gần đây. Tháng 10 cũng ghi nhận mức tăng 2,3%.

Giá được hỗ trợ bởi nguồn cung hạn chế, khối lượng nhập khẩu thấp và chi phí thép phế cao. Các nhà sản xuất như Nucor và Gerdau đã nhiều lần tăng giá từ 25-30 USD/tấn cho các đơn hàng mới, và động thái này hầu như không gặp phản ứng tiêu cực từ người mua do tồn kho thấp và nhập khẩu gần như không có vì thuế và các biện pháp hạn chế. Thị trường cũng được nâng đỡ bởi các chương trình hạ tầng của chính phủ, vốn đang hình thành đơn hàng cho năm 2026.

Nhu cầu tháng 11/2025 ghi nhận mức độ khác nhau giữa các khu vực, với hoạt động vừa phải trong phân khúc nhà ở do xây dựng chậm lại theo mùa. Nguồn cung hạn chế trở thành động lực chính của thị trường. Thời gian giao hàng tăng lên đến tháng 1–2/2026, trong khi nhập khẩu từ Thổ Nhĩ Kỳ, Hàn Quốc và châu Âu vẫn ở mức thấp. Thị trường phế liệu ổn định với xu hướng tăng trong tháng 12, tiếp tục hỗ trợ giá thép xây dựng.

Giá cao dự kiến duy trì đến hết năm 2025 do nguồn cung thắt chặt và nhập khẩu thấp; khả năng tăng giá phế liệu trong tháng 12 có thể thúc đẩy thêm một đợt tăng mới cho các nhà sản xuất Mỹ.

Trần Hương